下载App

下载App

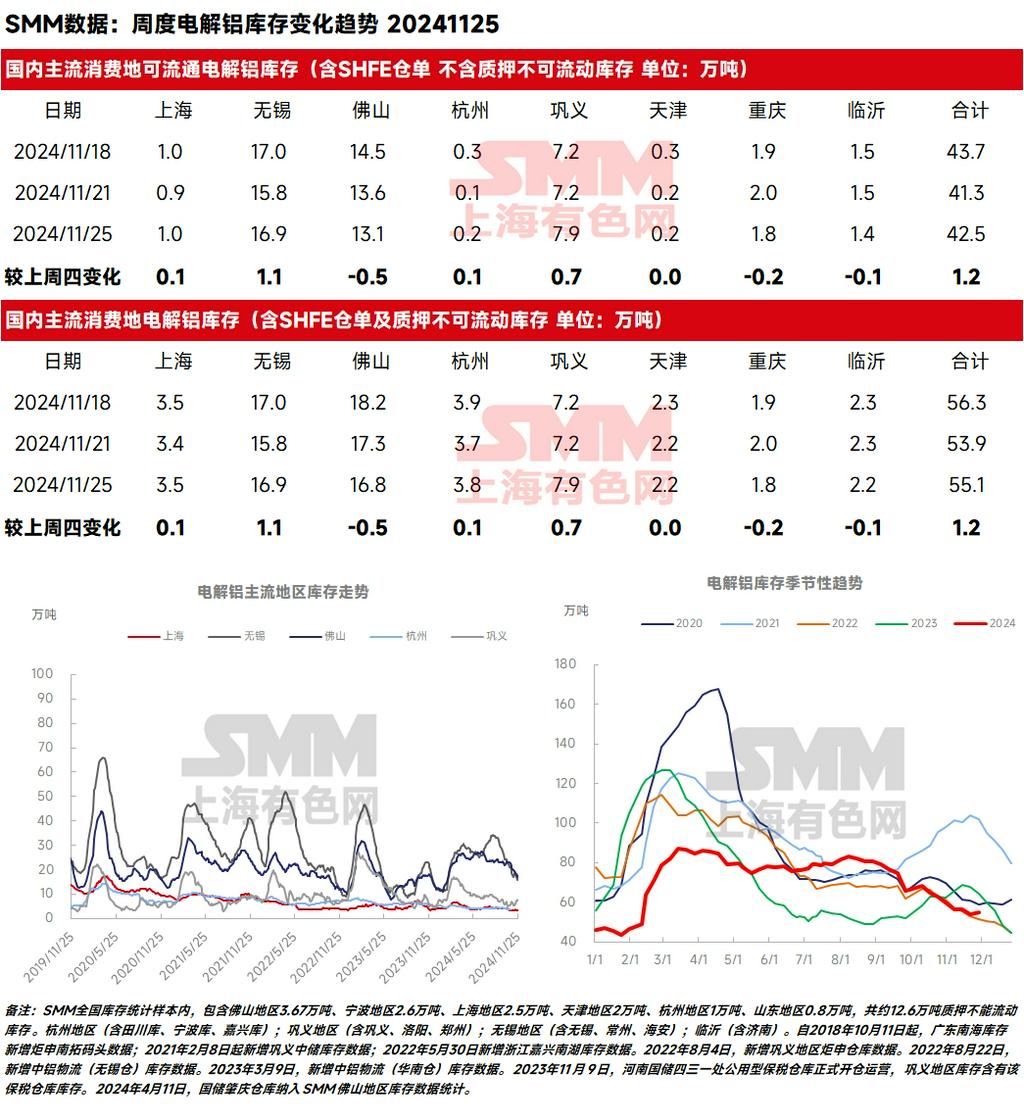

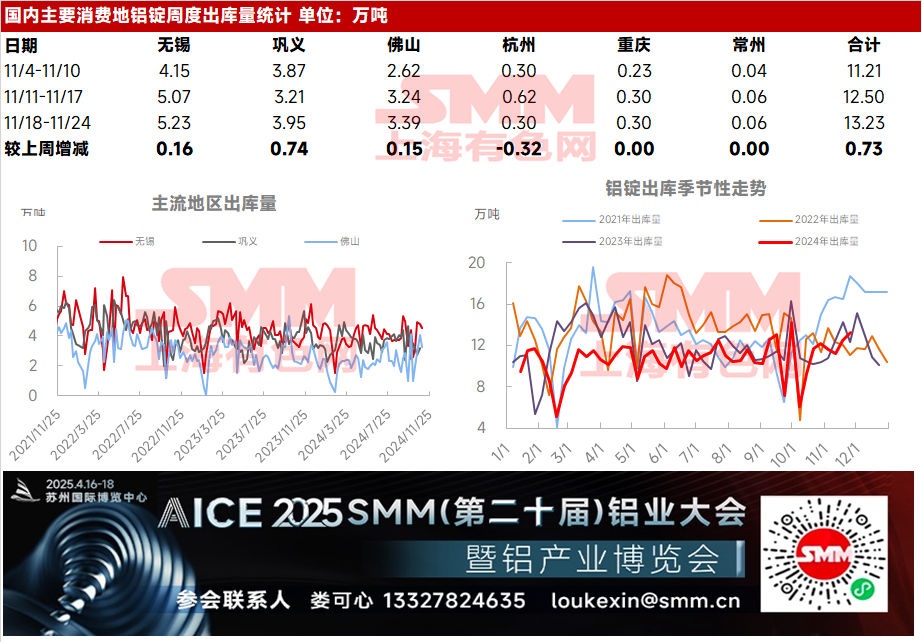

首先关注近期新疆地区的发运情况。据SMM调研,多方反馈新疆铁路发运已....SMM统计,上周国内铝锭出库量环比续增0.73万吨至13.23万吨,但仍难阻累库的如期出现。铝锭库存方面,截至2024年11月25日,SMM统计国内电解铝锭社会库存55.1万吨,国内可流通电解铝库存42.5万吨,较上周四累库1.2万吨。

首先关注近期新疆地区的发运情况。据SMM调研,多方反馈新疆铁路发运已持续好转,近期乌鲁木齐铁路局临时增加10个专列发运铝产品,短期积压压力有所释放。受冬季雨雪天气影响,新疆的汽运效率受到较严重限制,但铁运则整体未受影响。11月下旬以来,发往华东(无锡、湖州等地)和中原(巩义等地)的在途货量增加明显,且周末已顺利集中抵达,预计本周的在途和到货会持续增加。

自上周以来,铝价进入震荡调整阶段,短期在12月1日前下游企业“抢出口”带动下本周铝加工开工率小幅回涨,有效带动了11月下半月以来下游的补库动作,SMM统计,上周国内铝锭出库量环比续增0.73万吨至13.23万吨,但仍难阻累库的如期出现。铝锭库存方面,截至2024年11月25日,SMM统计国内电解铝锭社会库存55.1万吨,国内可流通电解铝库存42.5万吨,较上周四累库1.2万吨。尽管佛山和重庆等地区库存继续持稳小降,但以新疆为最主要货源地的巩义和无锡地区本周都出现了明显累库。同比来看,当前国内铝锭库存较去年同期下降6.7万吨。

SMM认为,即将进入11月底,多方反馈近期新疆积压状况有持续缓解的迹象,近期巩义和无锡的集中到货情况或将愈演愈烈;叠加淡季铝锭出库逆势上升的持续性较为有限,SMM预计在11月最后一周或12月第一周,铝锭的库存拐点即将出现,低库存对铝价支撑已逐步削弱。SMM预计,11月中后段国内铝锭库存在新疆发运情况缓解的背景下,叠加淡季出库表现难以进一步高估,国内铝锭库存将围绕55-65万吨附近运行,且后续出现持续性累库的风险将大幅增加,11月底库存或在60万吨附近。观察铝材出口取消退税正式实施后下游开工的变化情况、以及铝价进入回调阶段后对现货出库的带动作用是否持续。

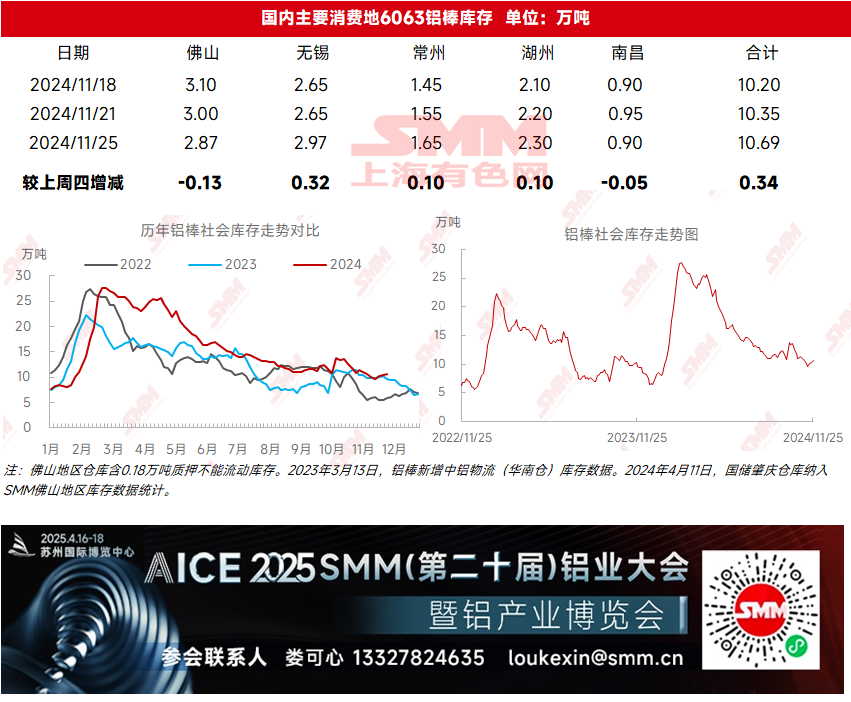

本周铝棒库存和出库表现则维持平淡。铝棒库存方面,据SMM统计,截至11月25日,国内铝棒社会库存为10.69万吨,较上周四累库0.34万吨,淡季铝棒的库存拐点亦有出现迹象。同比来看,较去年同期高出1.10万吨,仍处于近三年同期高位的位置。出库方面,因月均价长单利润不佳,持货商挺价惜售为主,下游尽管开工率短暂提升,但不愿接受高加工费,故出库提振表现不明显,上周铝棒出库量环比仅小增0.06万吨至3.96万吨。SMM预计,目前国内铝棒处于供需双弱的格局中,但据悉新疆地区发往湖州等地的铝棒在途陆续集中抵达,持续性的集中到货使得华东的湖州、无锡地区库存增加较为明显,11月下旬国内铝棒库存或以持稳小增为主。同样需要观察铝材出口取消退税正式实施后下游型材板块开工的变动情况、以及铝价进入回调阶段后对铝棒出库的刺激作用是否显现。

铝棒需求端,上周国内铝型材周度开工率上涨2.00个百分点至51.50%,主要系11月15日财政部公布12月1日起铝材出口退税取消,企业考虑到后期成本增加,从上周五起开始赶工生产,开工率随之提升。据SMM调研,对于非定制化产品,企业有望在12月1日前赶工交付,但定制化产品难以完成,企业或将面临亏损;此外,对于后期增加的成本如何消化的问题,国内加工厂在已有优惠的情况下利润微薄,因此对于税收成本增长更倾向于买方承担,但考虑到全部增加海外买方或将切换供应商,最后可能双方各自承担一部分的可能性较大,目前双方仍在谈判中,SMM将持续跟踪。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张