下载App

下载App

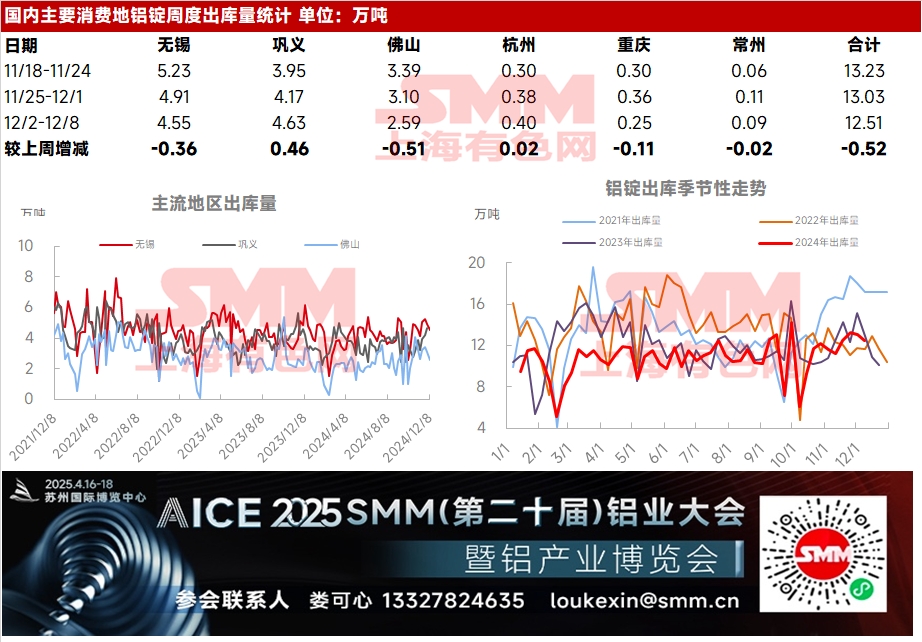

上周铝价低位小幅反弹,国内铝现货市场成交尚可,周内国内尽管出口赶工支撑不再,但考虑未出口订单未全部交付与国内年底订单交付需求,国内下游需求未出现大幅回撤,下游多按需采购为主,华东以及华南现货市场呈现小升水行情,持货商报价相对坚挺。SMM统计,上周国内铝锭出库量环比下降......

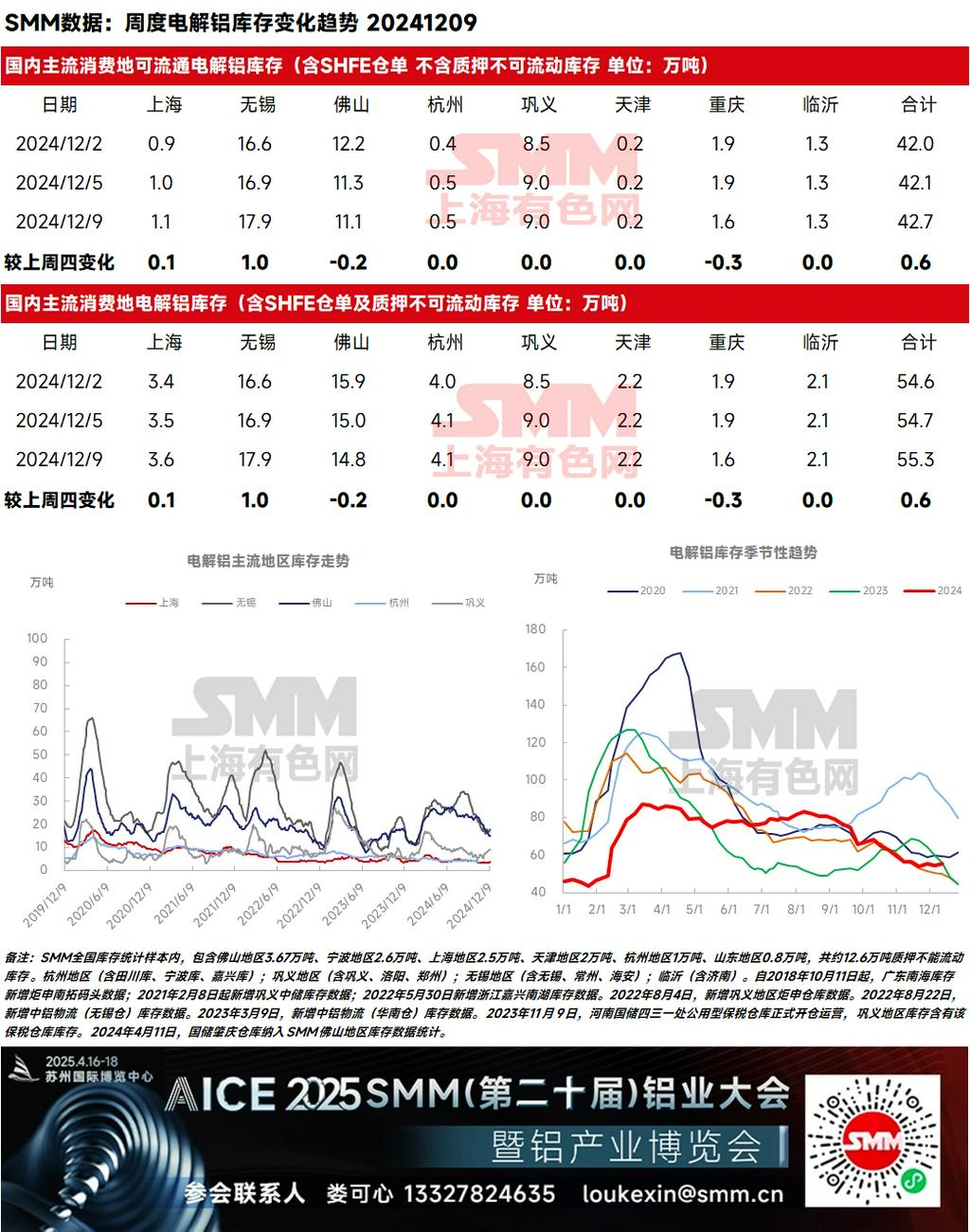

上周铝价低位小幅反弹,国内铝现货市场成交尚可,周内国内尽管出口赶工支撑不再,但考虑未出口订单未全部交付与国内年底订单交付需求,国内下游需求未出现大幅回撤,下游多按需采购为主,华东以及华南现货市场呈现小升水行情,持货商报价相对坚挺。SMM统计,上周国内铝锭出库量环比下降0.52万吨至12.51万吨,下滑速度相对可控且合乎预期。叠加近期新疆地区发货整体维持稳定,尽管上周后段发往无锡和巩义的在途货量略有增加,周末到货略显集中导致累库出现,但尚未形成明显的库存拐点。截至2024年12月9日,SMM统计国内电解铝锭社会库存55.3万吨,国内可流通电解铝库存42.7万吨,较上周四累库0.6万吨。其中因豫沪价差的走扩,无锡地区集中到货最为明显,且出库出现下滑,无锡地区累库1万吨;巩义地区虽到货同样小幅增加,但周内出库逆势上行,库存得以持稳运行。佛山地区进入12月后,供需双弱表现的更为明显,延续了小幅去库的表现。同比来看,当前国内铝锭库存较去年同期仅下降0.7万吨。

SMM认为,进入12月初,尽管近期新疆地区货物的发运节奏有所缓和,致使国内铝锭库存表现有所反复;但预计后续新疆积压状况仍将持续缓解,发往巩义和无锡的在途货量仍有增加预期,需谨防集中到货造成的压力和风险;同时,尽管年末的累库拐点有所后延,但因淡季铝锭出库逆势上升的持续性较为有限,SMM预计在12月中旬附近,铝锭的库存拐点仍将出现,低库存对铝价的支撑已经有所松动。SMM预计,12月国内铝锭库存整体将围绕55-65万吨附近运行,且后续出现持续性累库的风险将持续增大,12月中下旬库存或在60万吨附近。观察铝材出口取消退税正式实施后下游开工的变化情况、以及铝价进入回调阶段后对现货出库的带动作用是否持续。

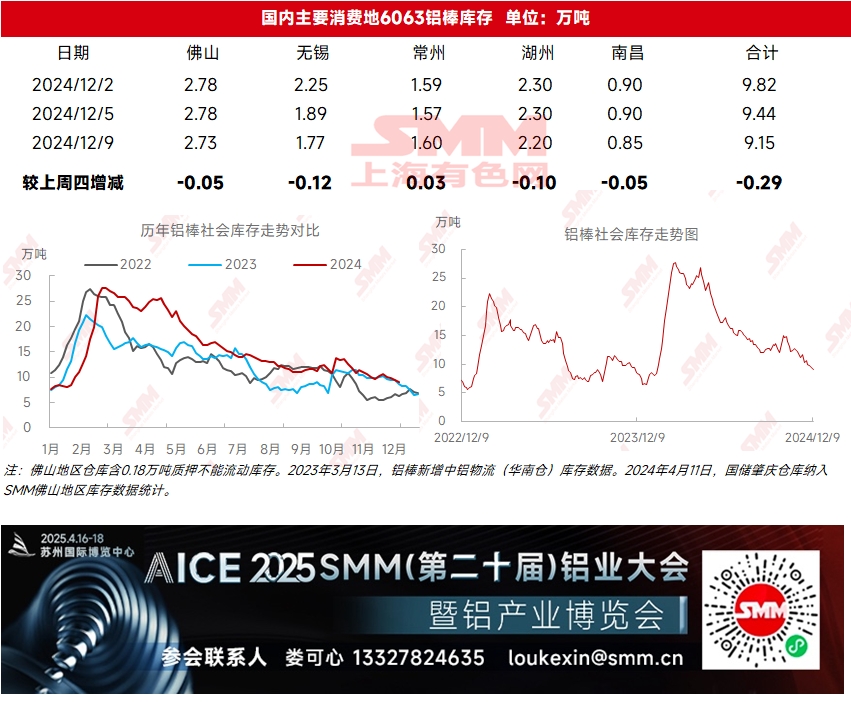

本周铝棒库存和出库表现同样表现不错。铝棒库存方面,据SMM统计,截至12月9日,国内铝棒社会库存为9.15万吨,较上周四去库0.29万吨。12月初部分铝棒厂家减产,供应端压力不明显,到货持续偏少,使得回落至10万吨下方后国内铝棒仍能继续去库,同时近期铝棒货源略显偏紧,淡季铝棒的库存拐点亦有所延缓。同比来看,较去年同期高出0.59万吨,仍处于近三年同期高位的位置。出库方面,上周铝棒出库量环比小幅增加0.10万吨至4.68万吨。进入12月,下游“抢出口”已告一段落,据SMM调研,目前华南地区下游企业订单和需求相较11月下旬暂未看到变化,有出口订单的企业基本已提前交单。且反馈华南地区下游“抢出口”并不明显,相较之下华东地区的型材企业和中原地区的板带箔企业出口比例会更大一些。但上周的铝棒出库量和下游型材的周度开工率表现出现分歧,反映出尽管下游开工受到一定抑制,但部分下游有逢低进行年末备库的意愿。

SMM预计,尽管近期铝棒开工表现走低,且新疆地区发货节奏略有减缓,使得国内整体的铝棒到货压力锐减,叠加出库表现不降反升,带动铝棒库存表现走强。但年底阶段,国内铝棒仍处于供需双弱的格局中,且新疆地区发往湖州等地的铝棒在途维持稳定,后续到货或将得到较明显补充,月内国内铝棒库存或以持稳小增为主。同样需要观察铝材出口取消退税正式实施后下游型材板块开工的变动情况、以及铝价进入回调阶段后对铝棒出库的刺激作用是否显现。

铝棒需求端,12月第一周,国内铝加工行业周度开工率环比下降1.70个百分点至50.80%。此次开工率的回落主要受部分建筑型材企业订单疲软的影响,以及年底部分企业因需求不及预期而减缓生产节奏所致。据SMM调研,建筑型材企业的订单增长情况参差不齐,SMM获悉湖南地区部分企业开工率较上周大幅下降20%;工业型材企业在交通运输和新能源领域的拉动下表现相对平稳。整体来看,当前市场环境下,企业普遍反映加工费承压严重,利润空间进一步压缩。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张