下载App

下载App

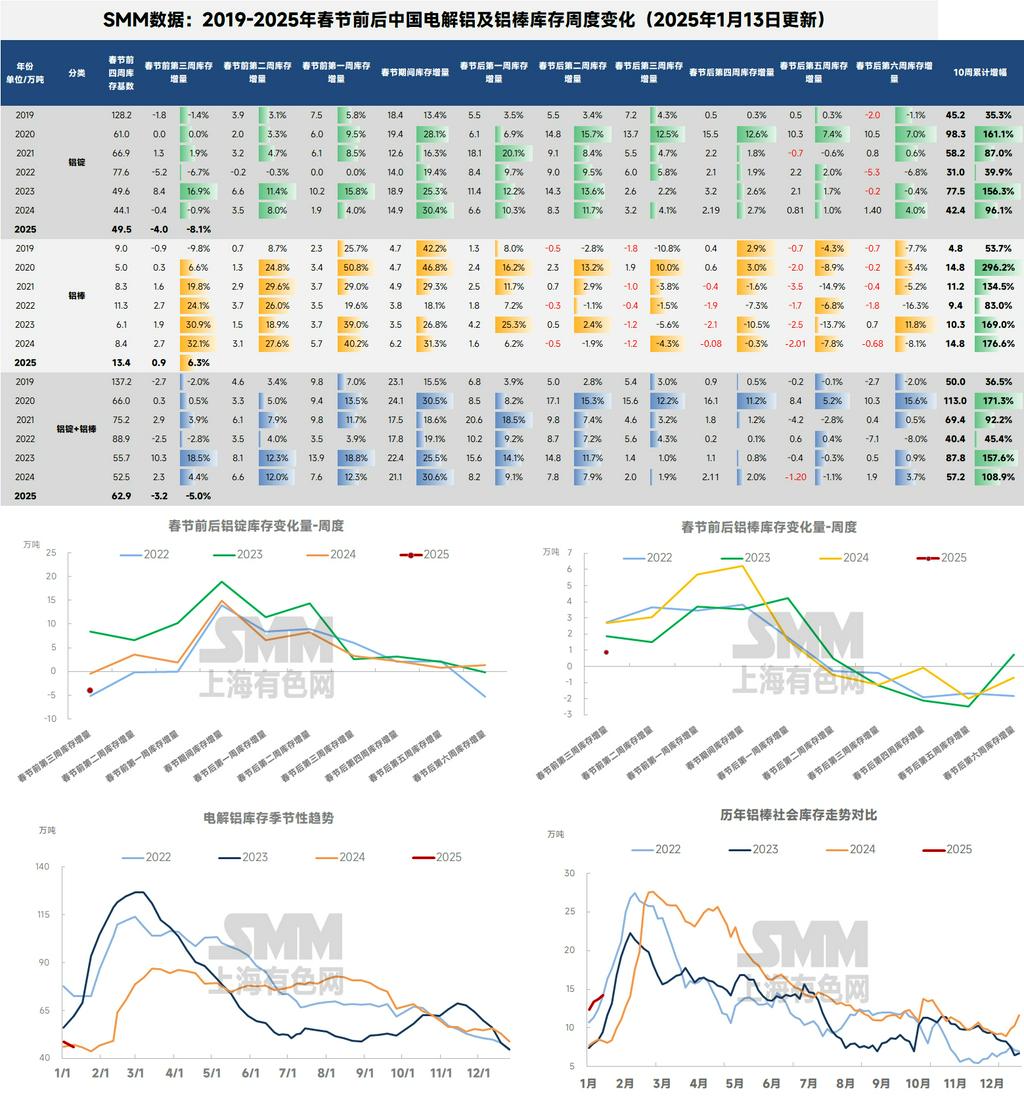

铝锭库存方面,回顾一下上周库存快速下降的原因,包括:(1)精废价差不足,原铝替代废铝规模扩大。(2)周中到货偏少,为大幅去库创造条件。(3)据SMM调研,大多数下游企业计划在下周(14/15号)开始放假,下游最近提货多是提前备货,在价格相对较低时开始建仓,减少备货成本,各地贸易商也出现了为清库存而在年前加速出库的现象。因此在出库方面......

铝锭库存方面,回顾一下上周库存快速下降的原因,包括:(1)精废价差不足,原铝替代废铝规模扩大。(2)周中到货偏少,为大幅去库创造条件。(3)据SMM调研,大多数下游企业计划在下周(14/15号)开始放假,下游最近提货多是提前备货,在价格相对较低时开始建仓,减少备货成本,各地贸易商也出现了为清库存而在年前加速出库的现象。因此在出库方面,受下游放假前可能是最后一次集中补库的影响,据SMM统计,上周国内铝锭出库量环比再度大幅上升4.04万吨至14.90万吨,即便是环比数据受到了元旦假期的干扰,但离12月下旬国内铝锭出库量15.45万吨的全年高点也只有一步之遥。

同时,近期到货方面,据SMM调研,青海地区因铁运下浮还未得到确认,导致发运受到影响;需等待15号后,铁路新的运行图出来,才开始谈运费下浮的情况,预计青海地区的货源发运需要下周才能恢复正常。所以因可交割货物偏少,期货盘面这几天出现了小规模逼仓的情况。据SMM统计,截至2025年1月13日,SMM统计国内电解铝锭社会库存45.5万吨,国内可流通电解铝库存32.9万吨,较上周四再减少0.40万吨。同比来看,当前国内铝锭库存较去年同期收窄至1.4万吨。关注周四的库存情况,新疆的货基本这周四陆续到达巩义等地,然后我们看这周末其实已经开始累库了,但因上周五去库较多,所以尽管数据还是显示去库,然而其实周末三地都有小幅累库出现。

综上所述,春节前后国内整体铝锭的供应压力不容忽视,而整体国内铝需求淡季氛围依旧,本周年底下游已基本进入放假阶段;同时,铝价快速重回两万上方,下游采兴已大幅减退,后续铝锭出库走弱或已是意料之中。到货方面,随着近期新疆发运恢复正常已有一段时间,预计节前两周在途量将明显增加,现货市场压力或骤增,累库拐点或将在短期内得到确认。SMM预计,随着年前集中补库的结束和铝价的回升,1月下半月国内铝锭库存或将进入持续性累库阶段,春节前夕国内铝锭或将累库至50-55万吨,一季度高点或出现在85-95万吨附近,虽因12月以来铝价进入回调阶段后库存的超预期表现,一季度的预测值要低于此前预期的100-110万吨,但因铸锭量同比增加较明显,节后国内铝锭库存高点大概率高于去年同期。

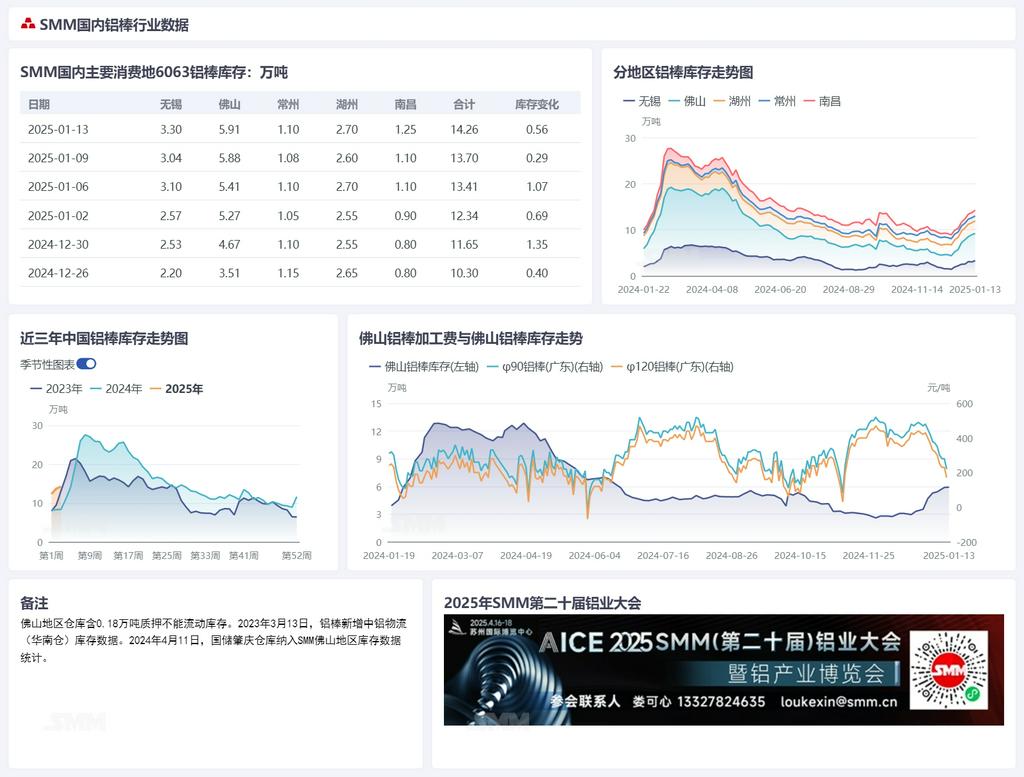

再看铝棒库存。进入1月中旬,尽管供应端有小部分棒厂因检修等原因出现短期停减产,到货情况略有减量,同时出库方面,受下游放假前可能是最后一次集中补库和加工费“以价换量”的带动,上周铝棒出库量环比增加0.70万吨至4.21万吨,剔除掉假期因素的影响后仍小幅增加。但因为随着下游逐渐进入放假阶段,整体流通货源持续维持宽松状态,据SMM统计,截至1月13日,国内铝棒社会库存为14.26万吨,较上周四再累库0.56万吨,尽管累库略有放缓,但随着本周下游基本进入放假状态,铝棒成交亦将进入有价无市的阶段。同比来看,较去年同期差距进一步拉开至5.88万吨,仍处于近三年同期高位的位置。SMM预计,1月国内铝棒库存或将持续累库,春节前夕国内铝棒或将累库至18-20万吨,节后库存高点大约在30-35万吨附近。

铝棒需求端,近一周国内铝型材开工率录得44.5%,较上周下滑2个百分点,主因进入传统淡季,除汽车型材外,其他板块开工率均呈现明显回调的态势。具体来看,建筑型材淡季氛围浓厚,临近春节,下游陆续放假,需求量随之减少。工业型材板块,光伏型材进入淡季,企业订单量减少,且SMM获悉部分组件厂提货速度也放缓,型材厂内成品库存积压;汽车型材目前持稳运行。整体来看,别个板块向好难以扭转整体淡季下滑的趋势,临近春节,企业陆续进入假期,预计开工率持续偏弱运行。展望后市,随着春节假期临近,预计短期内型材开工率以及铝棒需求将受到一定抑制,库存可能会出现季节性累积现象。虽然月中或将出现节前集中补货情况,但是型材企业也逐渐过渡到放假阶段,因此未来铝棒的供需格局表现并非乐观,市场向供应过剩转变,预计铝棒加工费维持偏弱运行。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张