下载App

下载App

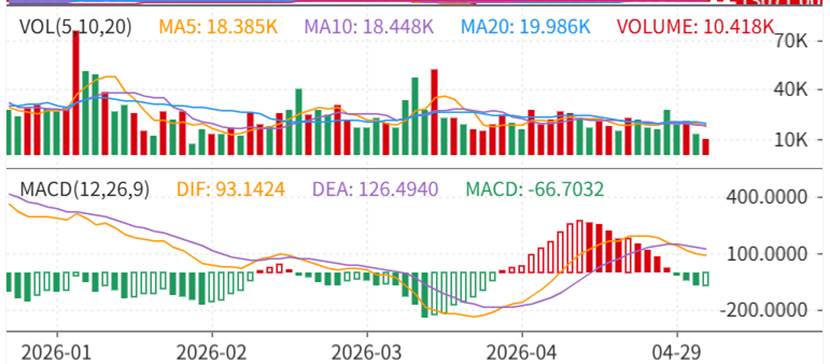

2026年五一假期(5月1日-5月5日),国内SHFE市场休市,伦铜呈现先抑后扬的震荡走势。节前沪铜2605合约收于100,970元/吨,伦铜4月30日收于13,019美元/吨。假期期间,伦铜5月1日摸高于13120美元/吨后重心下行,5月4日一度跌至12,780美元/吨低点后重心反弹,5月5日收于13,100.5美元/吨,较前一日开盘小幅上涨1.17% 。

2026年五一假期(5月1日-5月5日),国内SHFE市场休市,伦铜呈现先抑后扬的震荡走势。节前沪铜2605合约收于100,970元/吨,伦铜4月30日收于13,019美元/吨。假期期间,伦铜5月1日摸高于13120美元/吨后重心下行,5月4日一度跌至12,780美元/吨低点后重心反弹,5月5日收于13,100.5美元/吨,较前一日开盘小幅上涨1.17% 。

一、宏观方面

五一假期国内市场休市期间,全球宏观局势、大宗商品及海外政策动态持续发酵,多重外部因素使得假期期间铜价重心温和下行。一方面是美联储政策收紧预期与地缘博弈僵局带来的压制,另一方面是基本面收紧带来的底部支撑,使得铜价呈现窄幅偏弱震荡格局。

地缘政治不确定性仍存。 5月4日,伊朗伊斯兰革命卫队高级指挥官亚杜拉·贾瓦尼确认伊朗正在控制霍尔木兹海峡,敌对势力舰船强行穿行将被坚决处置。同日,美国总统特朗普拒绝明确说明美伊停火协议是否仍然有效,仅警告若伊朗攻击美国船只将"被彻底摧毁"。市场由此判断双方进入相持阶段,霍尔木兹海峡短期难以恢复正常通行,原油风险溢价持续高企。在此环境下,市场谨慎观望情绪浓厚,伦铜5月4日一度下探至假期低点12,780美元/吨,随后围绕13,000美元/吨关口窄幅震荡,等待地缘局势明朗化。

美联储政策分歧加剧。4月议息会议维持利率不变,但内部反对票达到4张,创下1992年10月以来最高纪录。鲍威尔在发布会上承认通胀缺乏进一步进展,但明确排除加息选项,这一表态部分对冲了市场对紧缩升级的担忧。同时,美国一季度GDP年化增速2.0%,较前值0.5%显著回升,但消费者支出放缓;4月ISM制造业PMI录得52.7%,但就业分项走弱。整体呈现“温和增长与通胀升温”并行的格局,年内降息预期降温,铜价也因此持续面临压制。

美欧贸易摩擦升级。5月4日,特朗普宣布由于欧盟未履行双方已达成的贸易协议,美国将于下周对进口自欧盟的汽车和卡车加征关税,税率提高至25% 。汽车作为铜产业链下游的重要消费端,关税升级将直接抑制欧洲汽车出口及全球汽车产业链的铜需求。

二、基本面方面

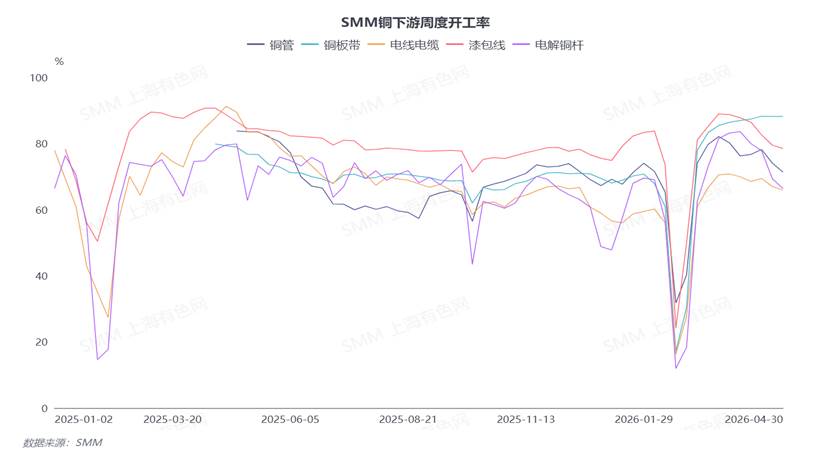

供应端,LME、COMEX假期前均呈Contango结构,库存仍处相对历史高位。但国内市场社会库存持续去化,为铜价提供底部支撑。需求端,据SMM调研,下游企业假期安排有所分化。精铜杆企业节前新增订单减少,备货意愿平淡,整体需求偏弱;今年五一假期平均放假时长为1.33天,同比增加0.16天。再生铜杆企业多数未放假企业表示时长与2025年持平,但部分原计划放假的企业今年采取全部停产措施,以应对财税票据难题及原料供应压力。线缆企业多延续往年惯例假期不停产,另有部分企业因订单走弱选择停产以缓解成品库存压力。受铜价高企影响,线缆企业按需谨慎采购,此外,受前期集中采购透支部分需求影响,电网订单出现下滑。漆包线企业多数结合订单情况开展设备检修与保养,整体下调开机负荷;因订单持续走弱而选择停产放假的企业数量较去年明显增加。终端需求呈现分化:储能、新能源等领域需求稳健,建筑领域伴随施工旺季迎来边际回暖,而空调等家电领域以及电网领域需求则即将进入淡季。

展望5月,宏观层面焦点仍在于美伊冲突走向,尽管谈判信号不断释放,但霍尔木兹海峡问题仍未解决,市场不确定性仍存。同时需持续关注美国经济数据公布,从而影响市场对美联储利率决议的预期。基本面方面,进入5月消费可能会迎来淡季,精铜杆、漆包线等下游企业订单走弱、开工率下滑的态势短期难以扭转,终端消费除新能源等结构性亮点外整体偏弱,需求将有所走弱。但需要注意的是供应端将会收紧,一方面,5月以后国内限制硫酸出口等政策的实施,可能会加剧海外硫酸短缺的局面,从而影响湿法冶炼工艺的冶炼产能;另一方面,全球冶炼厂也将进入集中检修期,供应短缺担忧对铜价形成利多支撑。综合来看,预计节后短期内铜价上方空间有限,下方关注前期低点支撑。