下载App

下载App

政策体系逐步完善,退役市场陆续跑步入场:2026年H1中国光伏组件回收市场回顾

2026年上半年,光伏组件回收行业迎来制度体系快速完善的重要阶段。围绕行业长期存在的回收标准缺失、环保监管不足及退役处置不规范等问题,国务院、工信部、生态环境部、商务部、国家发改委等部门密集出台政策,从产业规划、环保标准、回收网络建设到电站安全管理逐步形成制度闭环。与此同时,首批光伏电站正逐步进入退役周期,市场关注点由"资源回收"逐渐转向"合规回收"。在政策驱动与退役预期共同作用下,行业正由过去的无序竞争迈向规范化、规模化发展的新阶段。

制度体系加速完善,行业迈入规范化发展阶段

2026年上半年,光伏组件回收相关政策密集出台,覆盖产业规划、环保监管、回收网络建设及退役管理等多个环节,行业制度体系进一步完善。

在产业发展层面,1月,国务院印发《固体废物综合治理行动计划》(国发〔2025〕14号),明确深入实施生产者责任延伸制度,并提出各地安排不少于1%的产业用地支持资源循环利用设施建设,为回收企业长期面临的用地问题提供政策保障。3月,工信部等六部门联合印发《关于促进光伏组件综合利用的指导意见》(工信厅联节〔2026〕48号),首次提出到2027年光伏组件综合利用量累计达到25万吨的发展目标,并围绕回收体系建设、技术创新、标准制定及产业布局提出系统部署,为行业规模化发展明确方向。

环保监管同步升级。3月,生态环境部发布《废光伏设备回收处理污染控制技术规范》(HJ 1463—2026),首次对废旧光伏设备拆解、运输、贮存及处理全过程提出统一环保要求,进一步提高行业准入门槛,推动回收活动向规范化、环保化发展。

回收体系建设方面,商务部新版《再生资源回收站点建设管理规范》于7月1日起正式施行,对回收站点分类、选址条件、环保设施及运营管理提出统一要求,为全国回收网络标准化建设提供制度依据。

与此同时,国家发改委第41号令《电力重大事故隐患判定标准及治理监督管理规定》同样于7月1日起实施。文件明确,对不满足国家标准要求的老旧光伏电站将依法督促整改或退出运行。虽然政策重点在于保障电网安全,但客观上将推动部分技术性能落后的存量项目加快退出,也为退役组件进入规范化回收渠道提供新的市场来源。

整体来看,2026年上半年行业政策已由单一鼓励资源循环利用,逐步扩展至覆盖退役、回收、运输、拆解及再利用的全生命周期管理体系,为光伏组件回收产业规模化、规范化发展奠定制度基础。

退役组件供给逐步释放,回收市场进入兑现阶段

随着我国光伏装机规模持续增长,首批光伏电站正逐步进入退役周期,光伏组件回收市场开始由政策预期逐步迈向实际兑现阶段。

按照光伏组件约25年的设计寿命测算,2009年前后投运的首批项目已陆续进入退役窗口。中国绿色供应链联盟光伏回收产业发展合作中心预测,在基准情景下,2030年全国累计退役光伏组件将达到约100万吨,2040年进一步增长至1200万吨;若考虑技术升级、设备改造等提前退役因素,2030年累计退役规模有望达到400万吨,2040年超过2300万吨。对应市场规模预计将持续快速增长,组件回收产业将迎来长期发展机遇。

退役组件兼具环境治理与资源循环双重属性。组件中包含银、硅、铝、铜及玻璃等多种可再利用材料,具有较高资源回收价值。但与此同时,其规范拆解、环保处置及资源高效利用也对企业技术能力和环保水平提出更高要求。随着退役规模逐步释放,行业竞争将逐渐由单纯获取货源转向提升拆解效率、资源利用率及全流程合规能力。

价格走势:回收价格与银、铝价格高度相关,市场报价呈现结构性分化

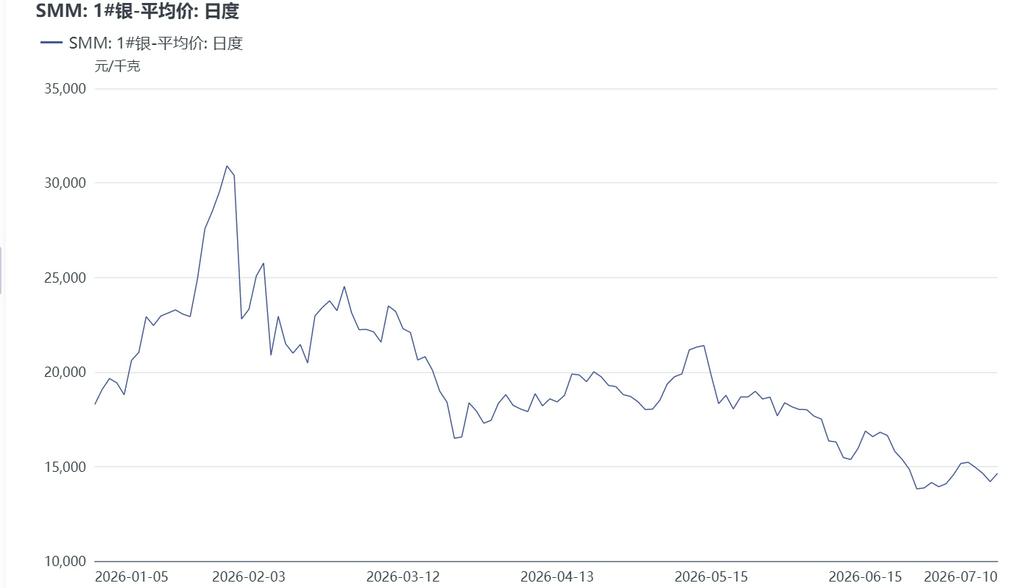

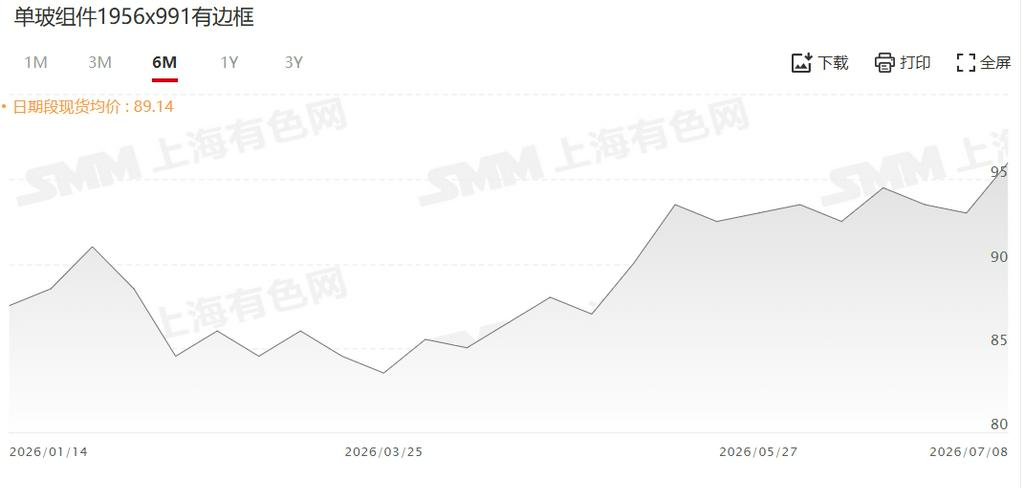

光伏组件回收价值主要来源于银、铝、铜、硅及玻璃等可再利用材料,其中银和铝是影响回收价格波动的核心因素。银作为组件中价值最高的回收金属,其价格变化直接影响回收企业采购报价;铝则主要影响有边框组件的回收价值,因此回收价格整体与银、铝等大宗商品价格走势保持较高相关性。

2026年上半年,银价波动明显高于铝价,成为影响回收市场报价的主要变量。受国际贵金属市场波动影响,银价经历大幅上涨后回调,增加了回收企业采购定价及库存管理难度;同期铝价整体维持高位震荡,对有边框组件回收价值形成一定支撑,但整体影响相对温和。

受银、铝价格共同影响,上半年层压件回收价格整体呈现震荡运行态势,但波动幅度明显小于银价。一方面,目前市场回收货源仍以技改拆除、项目更换及非正常退役组件为主,供应相对有限,对价格形成一定支撑;另一方面,正规回收企业采购更加关注组件质量、材料构成及拆解价值,使市场报价并未完全跟随大宗商品价格波动,而是保持相对稳定。

不同产品之间价格表现亦有所分化。有边框组件由于含铝价值较高,整体报价普遍优于无边框产品;不同尺寸及技术路线组件则因材料构成和拆解价值不同,价格也存在一定差异。整体来看,在当前退役市场尚未形成大规模供给的背景下,回收价格仍主要由银、铝等原材料价格及货源质量共同决定,随着行业规范化程度不断提升,未来价格形成机制也有望更加成熟。

市场展望:规范化竞争时代开启,产业集中度有望持续提升

综合来看,2026年上半年光伏组件回收行业最大的变化并非退役规模快速增长,而是行业制度体系基本建立。从产业规划到环保监管,从回收网络建设到退役管理,政策正逐步覆盖光伏组件回收全生命周期,为行业规范发展提供制度保障。

与此同时,随着首批光伏电站进入退役周期,回收市场将逐步由政策驱动转向供给驱动,退役组件有望成为未来行业主要货源来源。在这一过程中,市场竞争逻辑也将发生变化,由过去以货源获取和价格竞争为主,逐步转向比拼合规运营能力、拆解技术水平、资源综合利用效率及渠道整合能力。

当前行业仍处于回收体系逐步完善阶段,市场货源相对分散,正规拆解企业产能利用率整体仍有提升空间。随着环保标准、站点规范及退役管理制度持续落地,不合规回收模式生存空间将进一步压缩,行业集中度有望持续提升,具备规模化拆解能力、完善环保资质及资源综合利用优势的企业将率先受益。

展望下半年,市场仍需重点关注三方面:一是退役组件实际释放节奏及货源供给变化;二是环保标准、站点规范等政策执行力度及行业规范化进程;三是银、铝等大宗商品价格波动对回收盈利能力的影响。随着制度体系不断完善和退役规模逐步增长,光伏组件回收行业有望进入规范化、规模化发展的新阶段,产业价值也将进一步释放。