下载App

下载App

材料价格涨后高位持稳,终端恐慌下单仍难掩年底生意不佳【SMM分析】

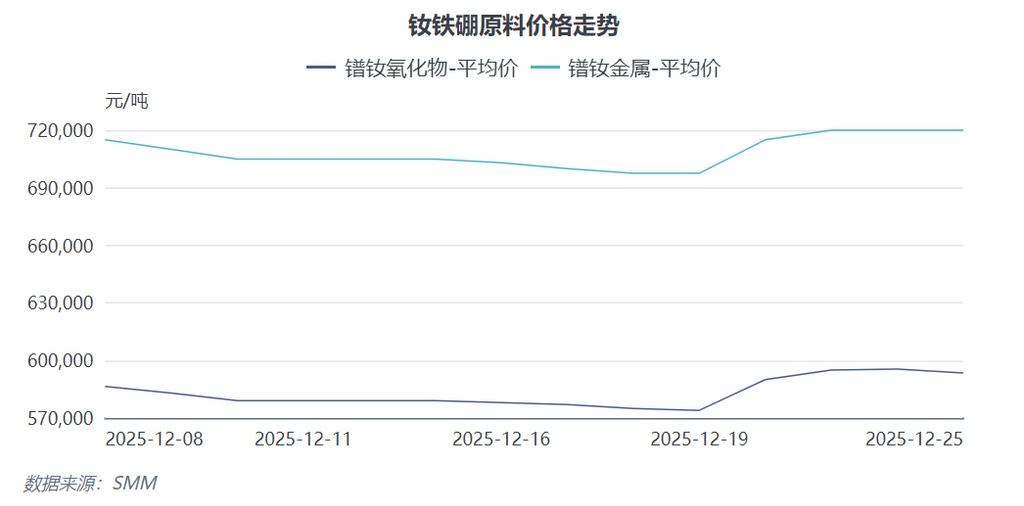

近期,钕铁硼原料端氧化镨钕及镨钕金属价格经历快速冲高后转入高位震荡格局。截至12月25日,氧化镨钕报收59.35万元/吨,周环比上涨1.95万元;镨钕金属报收72万元/吨,周环比上涨2.25万元。尽管原料价格短期涨幅显著,但钕铁硼成品价格并未同步跟涨,反而出现部分磁材企业降价销售的现象。这种背离核心源于本轮原料价格上涨并非由供需基本面驱动,而是受政策预期与市场情绪主导。一方面,2025年全年稀土原料供小于求格局已成定局,推动价格持续走强;另一方面,大环境所导致的终端需求实际疲软,导致价格传导机制失效。

近期,钕铁硼原料端氧化镨钕及镨钕金属价格经历快速冲高后转入高位震荡格局。截至12月25日,氧化镨钕报收59.35万元/吨,周环比上涨1.95万元;镨钕金属报收72万元/吨,周环比上涨2.25万元。尽管原料价格短期涨幅显著,但钕铁硼成品价格并未同步跟涨,反而出现部分磁材企业降价销售的现象。这种背离核心源于本轮原料价格上涨并非由供需基本面驱动,而是受政策预期与市场情绪主导。一方面,2025年全年稀土原料供小于求格局已成定局,推动价格持续走强;另一方面,大环境所导致的终端需求实际疲软,导致价格传导机制失效。

从全年维度看,2025年稀土磁材产业链供需节奏明显异于往年。年初受出口管制及中美贸易关系波动影响,磁材企业生产计划频繁调整:4月出口限制骤然收紧,市场交易骤冷;5月需求持续低迷;6-7月随着短期订单回补,出货量小幅反弹;8月迎来阶段性高峰;10月中美吉隆坡会谈及11月出口许可证政策再度引发终端恐慌性备货,提前透支年底需求。进入12月后,终端企业因前期备货饱和、新财年战略方向未明,采购意愿显著减弱,加之海外假期订单增长放缓,磁材企业新增订单量持续萎缩,导致年末生意清淡。

当前市场困境的深层次原因在于需求端支撑不足。尽管稀土价格因供应调控维持高位,但下游新能源、风电等领域实际消费增速放缓,终端企业成本压力加剧。同时,经济下行环境下客户对新产品开发及备货计划趋于谨慎,普遍采取低库存策略,避免价格波动带来的存货减值风险。这种“高原料成本、弱需求传导”的矛盾在12月集中显现,使得磁材企业虽面临成本压力却难以提价,利润空间持续收窄。

综合来看,年末稀土市场的“价涨量缩”格局反映出政策驱动与基本面疲软的博弈。短期恐慌性备货难以扭转需求弱势,而供应端的刚性约束仍将支撑价格高位运行。预计未来产业链盈利修复需等待终端需求实质性回暖及供需再平衡,现阶段稀土永磁体制造商及下游终端更加注重资金流动性及备货时机。