下载App

下载App

黑色之外金属材料普涨,新能源主驱电机及整车厂成本飙升【SMM分析】

金属材料广泛应用于汽车零部件,价格波动与定价分析对汽车零部件的成本变化影响深远,据SMM测算,从整车成本来拆分,动力电池占比约35%-40%,主驱电机及电控系统占比约10%-20%。车身、底盘及内饰占比约30%,其他汽车电子约7%。而在不同组件构成中其对金属的应用又有所不同。本篇文章我们一起来看下不同金属在2025年底-2026年初价格剧烈上涨之后对电机造成的影响

金属材料广泛应用于汽车零部件,价格波动与定价分析对汽车零部件的成本变化影响深远,据SMM测算,从整车成本来拆分,动力电池占比约35%-40%,主驱电机及电控系统占比约10%-20%。车身、底盘及内饰占比约30%,其他汽车电子约7%。而在不同组件构成中其对金属的应用又有所不同。

本篇文章我们重点来分析下电机,动力电池SMM有诸多分析师均对此有深刻研究,本篇文章仅做简要当日核心材料价格回顾。

首先主驱电机及电控系统占比约10%-20%,在进一步细拆成本,各金属材料占比为稀土-钕铁硼占比30%-35%,铜线-漆包线占比15%,铝-机械结构件占比20%。在各金属不断上涨的2025年年末到2026年年初,新能源主驱电机厂及整车厂承受了难以想象的压力。

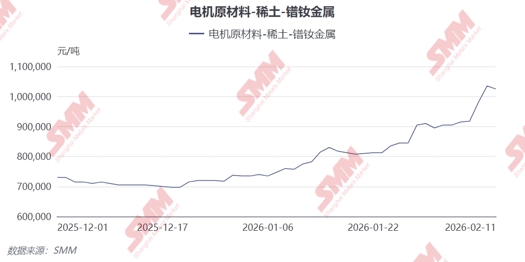

一.稀土-镨钕金属

稀土市场价格持续走高,已经形成一股不可忽视的浪潮。截至2月9日,镨钕金属价格达97.5-98.5万元/吨,年初至今涨幅达33.1%。这一涨势超出了许多市场参与者的预期。这一趋势在进入2026年后不仅没有减弱,反而呈现加速态势。价格飙升的背后存在多重因素。稀土环节供应端增量有限,上游生产企业开工走弱,且部分企业长协订单交付,市场可流通现货数量不多。年底上游出货意愿不强,整体供应端紧张状况加剧。同时,需求端整体表现尚可,下游磁材企业虽然国内订单一般,但海外订单向好,开工率整体稳中有进,新能源车,电动二轮车等领域2026年市场增量预期仍存。这些因素共同推动了稀土价格的持续上涨。

相较于磁材厂,电机厂面临的处境更为严峻。电机厂不仅需要应对一路飙涨的稀土价格,还要面对同时高涨的铜价,多方因素叠加让电机厂苦不堪言。更为关键的是,电机厂在价格传导上面临更大阻力。新能源整车厂与终端市场无法向消费者提高报价,在竞争日益白热化的时代更无法像存储器一样随意涨价。这种压力最终只能由电机厂自己消化。电机厂实际上难以将原材料成本上涨有效转嫁给下游客户。整车厂面临终端市场的激烈竞争,自身也面临降本压力,不愿接受电机厂的价格调整要求。电机厂陷入“亏损的利润”与“停产的成本”之间的权衡。如果继续生产,可能面临亏损扩大;如果选择停产,则将失去市场份额和客户资源。从产业链位置来看,电机厂距离终端市场更近,面对的下游客户更为集中,议价能力相对较弱。这一定位使得电机厂在原材料价格上涨周期中承受了更大压力。

二.铜价-电解铜

2025年年末-2026年年初铜价经历了一轮凌厉的上涨,从87,000元/吨飙升至105,000元/吨的高位,涨幅超过20%,并在高位维持震荡。这波行情主要由三方面因素驱动:首先,供应链的结构性紧张加剧了矛盾,主要产铜国(如智利、秘鲁)的生产干扰、地缘政治因素以及全球物流瓶颈,限制了短期供给弹性。其次,全球流动性环境与通胀预期为大宗商品提供了金融属性上的支撑,部分投机资金涌入,放大了价格波动。这些因素共同作用,推动铜价中枢系统性上移。最后,市场如数据中心,线缆需求的持续看好再次加剧了铜价的上涨。铜价的这一走势对新能源主驱电机产生了直接且显著的成本传导压力。电机成本直接抬升:铜是电机绕组(定子与转子线圈)的最关键原材料,占电机原材料成本的比重很高。此轮铜价上涨将直接导致单台电机的材料成本增加数百元,对于年销量数十万乃至百万辆的车企而言,意味着数亿甚至十数亿元的额外成本支出。企业盈利与供应链承压:成本压力将沿着“铜材供应商→电机厂商→整车厂”的链条传导,挤压各环节利润。整车厂可能面临“两难”:自行消化成本将侵蚀本就脆弱的盈利能力,不少标准电机企业在铜价持续上涨之后被迫涨价向下游转嫁成本压力,新能源整车厂企业虽然暂时没有,但其面临的状况不容乐观。

三.铝价-电解铝

本轮铝价自2025年12月至2026年1月的显著上扬,其核心驱动力在于供需关系的结构性趋紧。需求侧,全球能源转型的加速,特别是新能源汽车(包括车身、电池托盘、三电系统壳体)与光伏领域的持续增长,大幅提振了铝作为轻量化关键材料的长期需求预期。供给侧,铝作为高能耗行业,其生产成本受全球能源价格(尤其是电力)高企的持续挤压,部分产能运行不稳定,导致供应弹性不足。金融层面,在通胀预期与“绿色金属”主题的催化下,资金配置进一步推高了价格。这些因素共振,使铝价中枢在图表所示期间内实现了近10%的攀升。

铝价的这一趋势对新能源主驱电机产生了直接且不容忽视的成本压力与传导效应。直接成本抬升与供应链扰动:铝广泛用于电机壳体、端盖及冷却系统等关键结构件,其价格上涨将直接增加电机的制造成本。虽然其成本敏感度略低于铜,但对于年产百万台级别的规模化生产而言,累积的额外支出仍将高达数亿元,直接侵蚀电机供应商及主机厂的毛利率。

四.持续挖掘技术降本与供应链系统整合

稀土、铜、铝三大金属价格同步上涨,使新能源主驱电机成本在2025年底至2026年初承受超预期压力。电机厂及整车厂反馈显示,原材料占比高的电驱动系统降本诉求迫切,但技术迭代(如扁线电机、材料回收)需时间落地。短期来看,产业链需通过长协锁价、期货套保等工具管理风险;中长期则需加速材料创新(如稀土减量、铝代铜技术优化)与供应链垂直整合,以应对资源供需重构挑战。SMM建议企业密切关注供需政策变动与技术替代路径,动态调整采购与生产策略

本文已致尾声,最后我们简单回顾下在新能源整车中占比最高的动力电池核心材料今日价格