下载App

下载App

铝下游开工率稳中小升 警惕高价与出口风险压制后续需求【SMM下游周度调研】

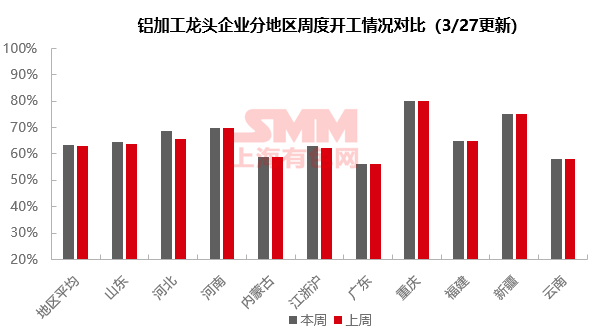

【SMM铝下游周度调研:铝下游开工率稳中小升 警惕高价与出口风险压制后续需求】本周国内铝下游加工龙头企业开工率环比上周涨0.6个百分点至63.4%。短期铝下游开工率将继续呈现稳中缓升态势,SMM预测下周开工率上行0.3个百分点至63.7%。

SMM2025年3月27日讯:

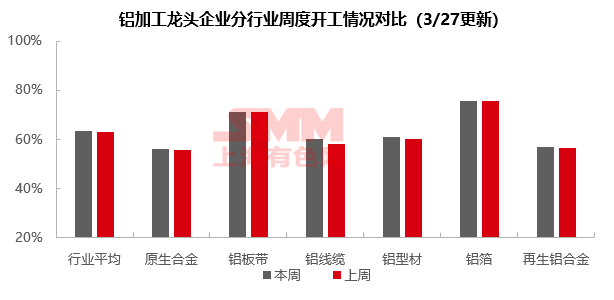

本周国内铝下游加工龙头企业开工率环比上周涨0.6个百分点至63.4%。分板块来看,铝线缆和光伏型材表现亮眼,主要受电网投资加速兑现和光伏组件集中交付拉动;铝板带及铝箔维持高位运行,前者受益企业加速去库,后者依托新能源车及家电政策红利;原生合金与再生合金开工微幅抬升但动能不足,受制于库存压力与利润倒挂。整体来看,当前电网交付提速、光伏组件集中交货及专项债项目落地等有望支撑部分板块开工率上行,但需警惕高位铝价可能对下游需求造成抑制、出口政策风险以及地产链需求不如预期对整体开工率的影响。短期铝下游开工率将继续呈现稳中缓升态势,SMM预测下周开工率上行0.3个百分点至63.7%。

原生铝合金:本周国内原生铝合金龙头企业开工率微幅抬升0.2个百分点至56.0%,行业修复势能边际趋缓。从供应侧观察,虽多数企业保持稳定生产节奏,但受制于流通货源宽松格局延续,叠加厂库及下游原料库存仍居高位,行业增产空间明显受限。需求侧受新增订单释放乏力与铝价高位波动双重压制,下游避险情绪升温,多维持刚性采购节奏,现货市场活跃度延续清淡态势。SMM预计下周行业开工率或延续温和回升趋势,但需警惕铝价高位对需求端的负反馈效应。

铝板带:本周铝板带龙头企业开工率持稳于71%。周内各样本企业生产节奏均无较大变化,继续平稳生产,同时伴随着铝价持续的偏强震荡,各家铝板带龙头企业加快了去库节奏。但终端客户畏高情绪亦水涨船高,下单提货普遍以刚需为主,若铝价持续高位运行迈入21000大关,或将进一步压制下游下单提货积极性,进而对企业开工率带来干扰。预计龙头铝板带企业开工率短期内将持稳或小幅上行。

铝线缆:本周国内铝线缆龙头企业开工率为60%,环比上周开工率增加2%,保持上升趋势。订单方面,电网投资仍加快兑现节奏,电网相关订单接连不断,3月21日输变电第二批材料招标正式公布,涉及铝类导地线订单共计14.7万吨,于今年6月份开始交付订单。如今已经进入3月尾声,4月电网工程交付阶段即将来临,企业开工维持景气,预计4月份行业开工率继续上涨。

铝型材:本周铝型材行业开工率环比微升1个百分点至61%,细分领域延续分化走势。 工业型材方面,周内头部汽车型材企业凭借新能源汽车产业链订单维持80%+开工率,但据SMM调研,部分曾布局工业材的中小型建材企业反馈,汽车型材因工艺认证复杂、设备投入大,当前订单明显向头部企业集中,调研了解到部分中小企业由于产品同质化严重,本周已出现工业产线空置现象。 光伏型材方面,尽管加工费持续承压,但受益于组件厂3-4月集中交货期,主流光伏型材企业仍维持满产状态。建筑型材方面,部分企业反馈政府专项债项目(如高铁轨交、产业园)启动带来公建订单回暖,本周建筑型材开工率小幅提升,但民用建材需求仍受地产竣工放缓压制,门窗及铝模板型材企业开工率仍旧偏低。SMM将持续追踪传统旺季下的库存去化节奏,重点关注新能源汽车与光伏装机需求传导效率以及地方政府专项债对基建项目的实际拉动效应。

铝箔 :本周铝箔龙头企业开工率持稳于75.7%。宏观面上,“以旧换新”政策仍在持续发力,与新能源汽车以及家电终端消费相关的钎焊箔、电池箔、空调箔等铝箔产品稳定出量,为整体铝箔行业开工率保驾护航。另一方面,印度加入对华铝箔加征反倾销税行列,短期内对印出口量可能直接下滑,进一步加剧了中国铝箔出口整体承压,也给后续铝箔龙头企业开工率添加一定程度的不稳定性。

再生铝合金:本周再生铝龙头企业开工率环比上周小幅抬升0.4个百分点至56.9%。当前再生铝大厂订单尚可,开工率小幅抬升,但整体市场需求仍未出现显著回升,企业成品库存量有所增加。另外周内成品合金锭价格跌幅超过原料端调整幅度,导致行业理论亏损扩大。面临生产亏损与库存压力双重,部分企业开始考虑减产计划。短期行业开工率预计平稳或小幅下行为主。

(SMM铝组)