下载App

下载App

【SMM铝下游周度调研:“抢出口”提振本周铝下游开工率 后续增长势头难以维系】本周国内铝下游加工龙头企业开工率较上周上涨0.4个百分点至63.4%。

SMM2024年11月22日讯:

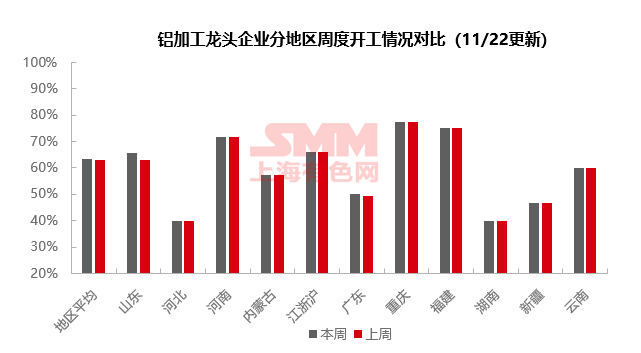

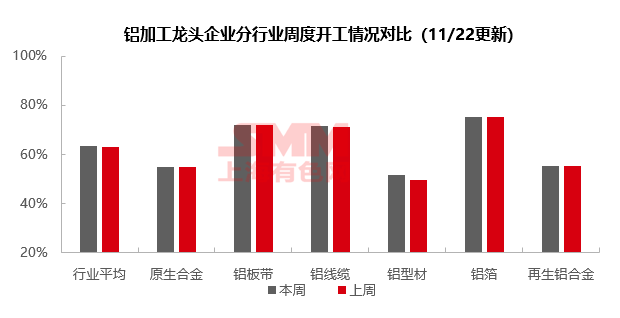

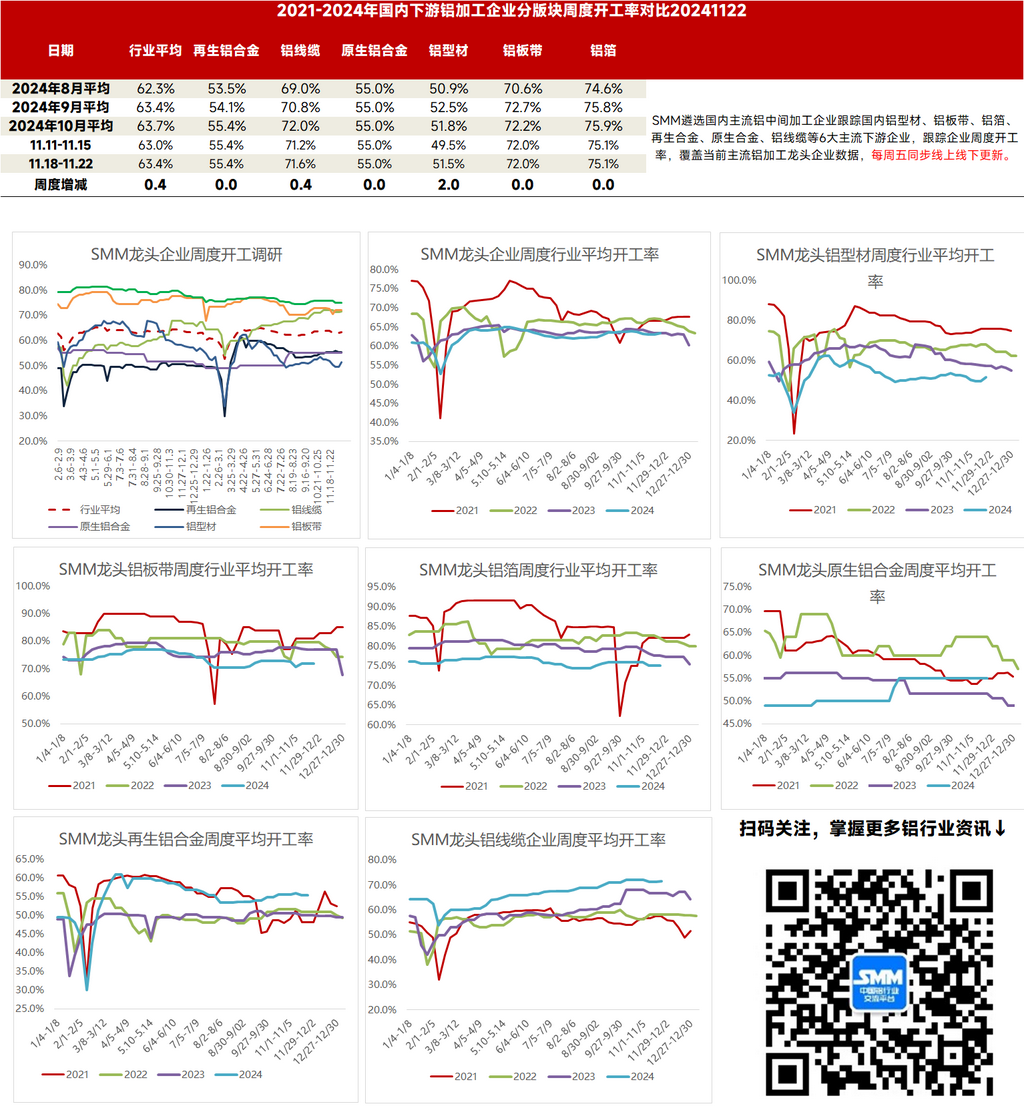

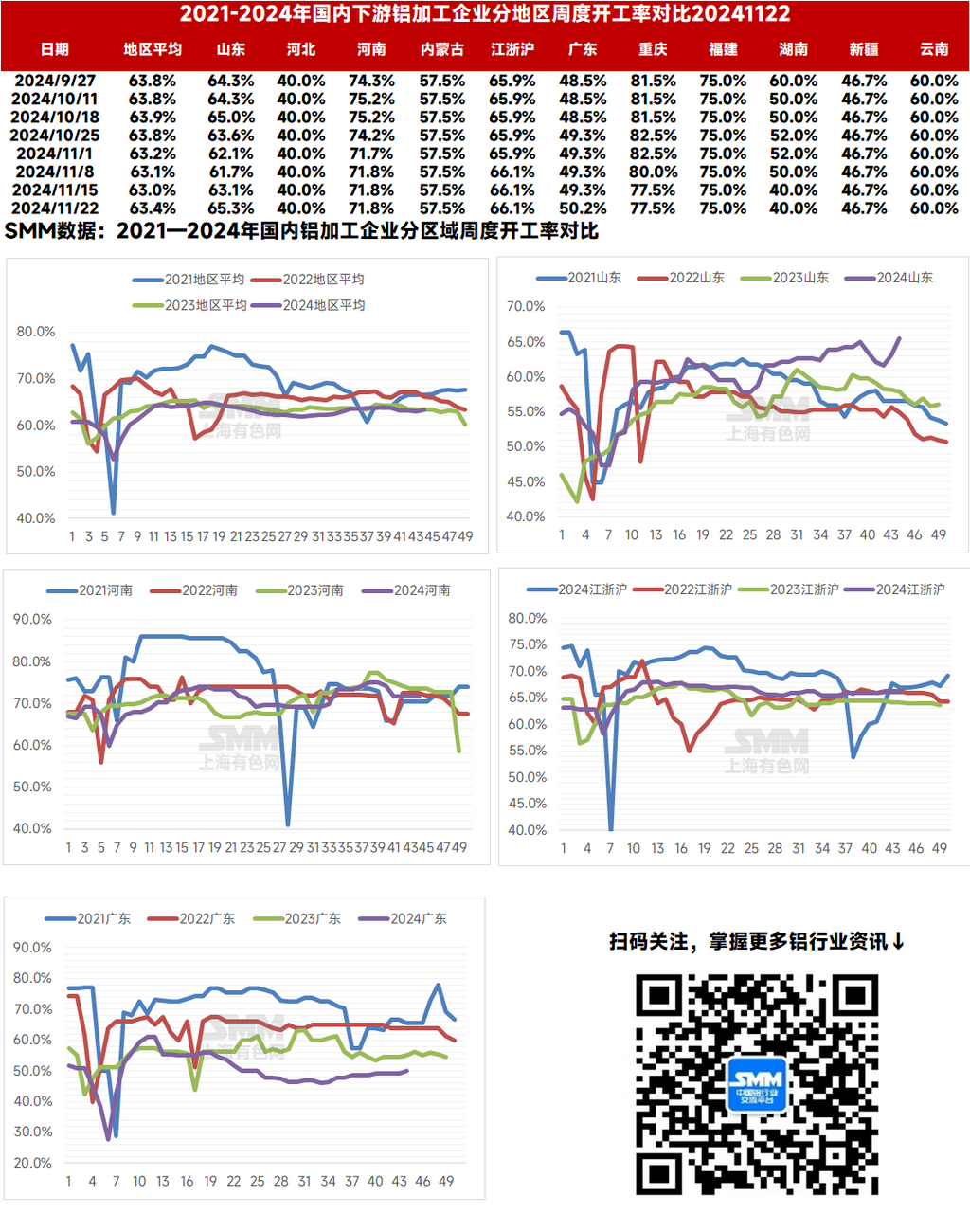

本周国内铝下游加工龙头企业开工率较上周上涨0.4个百分点至63.4%。分板块来看,本周型材企业担忧铝材出口退税政策实施后成本增加,自上周五公告发出后立即开始赶工生产,对于非定制化产品,企业有望在12月1日前赶工交付,但定制化产品难以完成。涉及出口退税取消的还有铝板带及铝箔企业,企业本周一方面紧急协调成品库存,加急发出或送入保税区,另一方面与海外客户进行谈判,分配13%的新增成本,目前看高附加值的双零箔产品海外客户预计将承担80%以上的新增成本,而低附加值的单零箔产品也可以让客户承担至少60%以上的新增成本。尽管大部分新增成本预计由海外客户承担,但加工费上调势必导致部分订单流失,未来开工率预计出现下滑。另外本周河南地区环保检查再起,暂未拖累当地加工企业开工下行。在省网订单的推动下,线缆行业的开工率有所提升,配网和物资等库存协议订单仍然有大量待生产。合金两板块开工率周内暂无变动,但再生合金仍面临原料成本高企及订单不足的压力,短期开工有下滑预期。整体来看,短期在型材企业“抢出口”带动下本周铝加工开工率小幅回涨,但留给企业的窗口期较短,总体拉动作用一般。虽然大部分新增成本预计由海外客户承担,但加工费用上涨可能导致部分出口订单流失,后续或导致铝板带箔及铝型材企业开工率下降。

原生铝合金:本周原生铝合金龙头企业开工率稳于55%,周内原生铝合金企业继续受制于需求疲弱与铝水合金化任务上下两重压力运行,大部分企业生产节奏无较大变动。短期原生铝合金行业预计继续延续现有逻辑运行,行业开工率预计平稳运行。

铝板带:本周铝板带龙头企业开工率稳于72%。上周五中国政府宣布12月1日起取消铝材出口退税,本周出口业务比重较大的铝板带企业相对忙乱,一方面紧急协调成品库存,加急发出或送入保税区。另一方面与海外客户进行谈判,分配13%的新增成本。由于实施时间离现在较短,已来不及临时生产,因此未对铝板带企业生产造成较强影响。周内河南环保检查再起,铝板带企业依然从容应对,预计不会严重干扰企业运行。铝板带行业短期稳定,需密切关注出口退税取消后板带市场整体需求变化。

铝线缆:本周国内铝线龙头企业的开工率录得71.6%,较上周开工率上涨0.4%,生产任务仍然繁重。自11月以来,铝线缆龙头企业生产订单开始切换,重心落在省网的订单上面,包括配网、物资等库存协议订单,企业反馈待生产订单仍然较多。目前成品库存虽有所增长,但并不明显,成品库存增加主要是为了出口订单集中提货而提前生产,企业出货量保持平稳。新订单方面,最近关于各省网的订单招标中标结果仍在陆续公布,明年提货的铝线缆订单保持增长趋势。结合目前铝线缆企业的排产状况来看,SMM预计11月铝线缆开工率将有所回落,但往下空间并不大。

铝型材:本周国内铝型材周度开工率上涨2.00个百分点至51.50%,主要系11月15日财政部公布12月1日起铝材出口退税取消,企业考虑到后期成本增加,从上周五起开始赶工生产,开工率随之提升。据SMM调研,对于非定制化产品,企业有望在12月1日前赶工交付,但定制化产品难以完成,企业或将面临亏损;此外,对于后期增加的成本如何消化的问题,国内加工厂在已有优惠的情况下利润微薄,因此对于税收成本增长更倾向于买方承担,但考虑到全部增加海外买方或将切换供应商,最后可能双方各自承担一部分的可能性较大,目前双方仍在谈判中,SMM将持续跟踪。

铝箔 :本周铝箔龙头企业开工率仍是75.1%。周内铝箔市场受出口退税取消事件影响,多家铝箔企业紧急与海外客户谈判上调加工费,目前看双零箔等高附加值铝箔产品有望让海外客户承担80%以上新增成本,单零箔等低附加值产品也至少可以让海外客户承担60%以上的新增成本。虽然结果大概率将是海外客户承担大部分新增成本,但部分业者指出,加工费上调势必导致部分订单流失。铝箔全行业需求环比料将下降,叠加新增产能仍在逐渐落地,未来行业开工率预计将继续下降。

再生铝合金:本周再生铝龙头企业开工率持稳于55.4%。本周废铝、硅及铜等原材料价格走低带动企业ADC12生产成本稍有下移,而成品合金锭价格相对坚挺,ADC12行业生产亏损幅度缩窄,但仍处于亏损状态,导致部分企业因缺料或亏损而减量,样本企业本周暂时无进一步的减产出现。下游需求方面,部分压铸企业反馈本月订单同比去年有所减量,因需求走弱,同时也受到近期铝价波动性较强影响,企业提货情绪较差,严格刚需采买。整体来看,受制于原料供应不足或订单缩减等因素,短期企业开工率稳中小降为主。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张