下载App

下载App

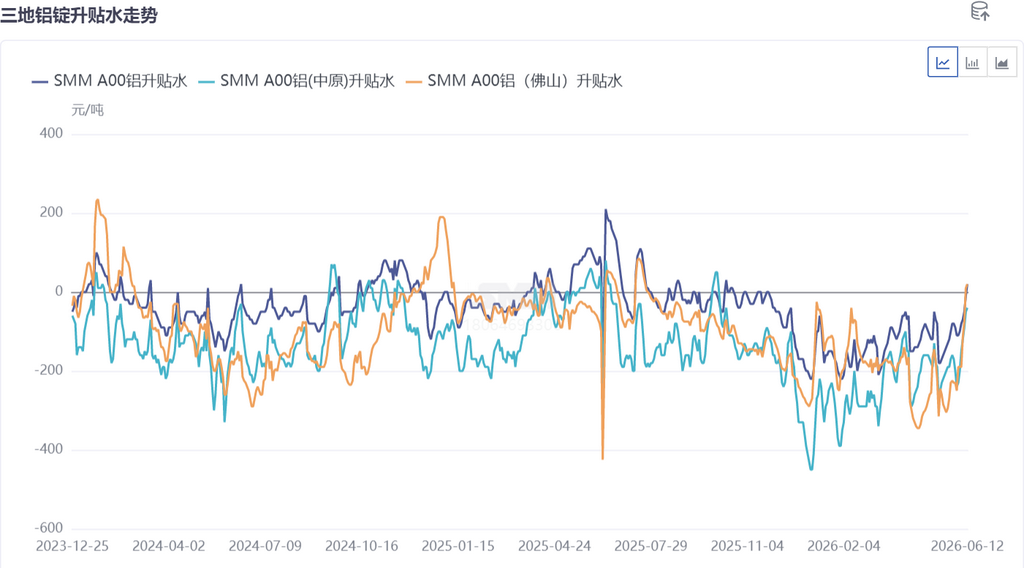

从三地铝锭升贴水走势图可以清晰看到,2026年以来全国铝锭基差整体处于近两年偏弱区间,三地贴水均在年初至5月间有不同程度走扩,这与前期高库存对现货流通形成的持续压制直接相关。进入6月后,随着去库拐点的逐步确立,三地升贴水出现分化修复行情...

一、现货升贴水:三地有所分化,华南基差修复领先

从三地铝锭升贴水走势图可以清晰看到,2026年以来全国铝锭基差整体处于近两年偏弱区间,三地贴水均在年初至5月间有不同程度走扩,这与前期高库存对现货流通形成的持续压制直接相关。进入6月后,随着去库拐点的逐步确立,三地升贴水出现分化修复行情。

1、华南市场(佛山):挺价惜售格局主导,基差走强最为显著

华南市场是本轮现货升贴水修复的先行者。受西南地区供应端扰动、持续加速去库、规模以上持货商坚决挺价等多重因素共振,华南铝锭现货升贴水从5月中旬的对当月贴逾300元/吨,至6月11日已大幅收窄并首次转为对2606合约升水+10元/吨,基差修复幅度超300元/吨,在三地中表现最为突出。

大户频繁高价收货做市是本周华南市场基差修复的关键催化。从华南市场内部现货供需格局逻辑来看,有效流通量收缩(铸棒转产+持货商捂货)与价格回落后局部补库需求的叠加,是推动基差超预期走强的核心驱动。

2、粤沪价差:从走扩到归零,华南基差修复"追平"华东

粤沪价差的演变是本轮基差修复行情中最值得关注的现象。从三地升贴水走势图可见,5月中旬华南贴水尚深于华东,粤沪价差处于华南折让区间;但随后华南基差加速修复、贴水迅速收窄并转升水,而华东升贴水修复节奏相对平缓,粤沪价差逐步收窄,至最新已基本归零。

这意味着华南现货在短短三周内完成了对华东的区域间价差修复——华南基差从深度贴水追至与华东持平,反映出华南流通收紧对现货定价的边际影响力已释放至极值。价差归零后,跨区域调货套利动力消失,华东对华南的"升水溢价"逻辑告一段落。

二、基差展望:华南强势行情能持续吗?后续粤沪价差如何演变?

华南现货升贴水短期具备支撑,但持续性取决于流通收紧力度。 当前华南基差走强的核心驱动是"供给收缩+大户做市+发票管控"三重共振,其中大户做市属于短期催化,发票管控效应随政策松绑递减,唯一可持续的支撑来自库存去化带来的流通收紧。若后续到货回升或大户退出,升贴水格局可能面临回落压力。

粤沪价差归零后,进一步转为正值的空间有限,短期或在零值附近震荡。 华南基差修复已"追平"华东,后续华南继续独立修复走强的动力取决于流通偏紧格局能否维持。考虑到价差归零后跨区域调货套利窗口已关闭,华东额外供给增量放缓,反而为华东地区的升水提供一定支撑;但华东交割压力犹存、华南到货恢复的可能性也在上升,两端拉力下粤沪价差大概率在零值附近窄幅波动,难以再现5—6月的单边收窄行情。

SMM A00贴水中枢下移是中期趋势,但节奏偏缓。 6月国内铝水占比回升至76.6%、出口订单持续改善、供应端规范化推进——供给端持续利多基差。但国内内需偏弱的现实未有改观,淡季铝材开工率仍在走低,需求侧对基差修复形成天花板。综合判断,SMM A00贴水将在震荡中逐步收窄,但年内转升水的时间较短。

关键观测指标: ①两地特别是华南大户收货行为是否延续;②粤沪价差在零值附近的波动方向及到货变化;③铝水比例进一步上行的空间及发票管控边际变化;④正向月差结构能否支撑保值盘维持挺价意愿。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张