下载App

下载App

【SMM分析:2026H1进口铜精矿现货市场回顾及H2展望】2026年上半年,进口铜精矿市场在矿端供应增速不及冶炼端需求扩张的背景下延续偏紧格局,现货TC持续深度下探。Antofagasta与中国冶炼厂年中长单首次转向指数联动定价,标志着长协定价体系发生结构性变化。供应端,Grasberg复产不及预期、Cobre Panamá尚未全面重启、Kamoa-Kakula增产放缓及智利老矿扰动共同压制可流通资源;需求端,中国新增冶炼产能释放叠加硫酸利润高位支撑,使冶炼厂对负TC仍具一定承受能力。展望下半年,供应或边际修复,但TC趋势性回升难度较大,预计仍将维持深度负值区间震荡。

2026年上半年,进口铜精矿市场最具标志性的变化,出现在年中长单谈判环节。据SMM了解,智利头部矿企Antofagasta与中国部分核心冶炼厂在7月1日敲定年中铜精矿长协加工费定价方案,本次谈判未沿用传统固定TC数字模式,而是转向指数联动的定价机制。此前中国冶炼厂已在2025年与Antofagasta达成0美元/干吨、0美分/磅的低位长单加工费,而2026年年中进一步引入指数化定价,反映出在现货TC长期深度负值、矿端议价权持续增强的背景下,进口铜精矿长协定价体系正在发生结构性转变。

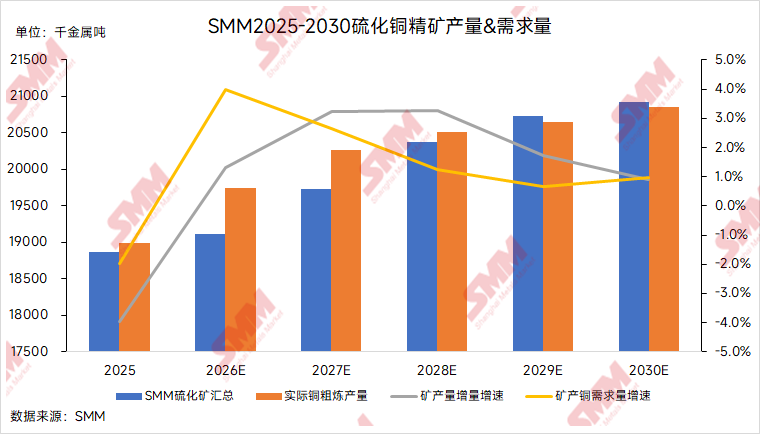

从更深层次来看,长协定价模式变化的背后,是矿端供应增速与冶炼端需求增速之间的持续错配。据SMM测算,2026年全球硫化铜精矿供应环比2025年增长约25万金属吨,增速约1.3%;而2026年中国新增及扩建粗炼产能预计带来约80万吨金属量的精矿需求增量。矿端供应增量明显不及冶炼端需求扩张,叠加Grasberg复产不及预期、Cobre Panamá仍未全面重启、智利老矿品位下滑、Kamoa-Kakula矿震影响延续等因素,进口铜精矿现货市场上半年延续极度偏紧格局。据SMM测算,2026年全球硫化铜精矿预计供应短缺约61万金属吨,该局面预计或需待2029年前后部分新建矿山产能释放后才有望缓解。

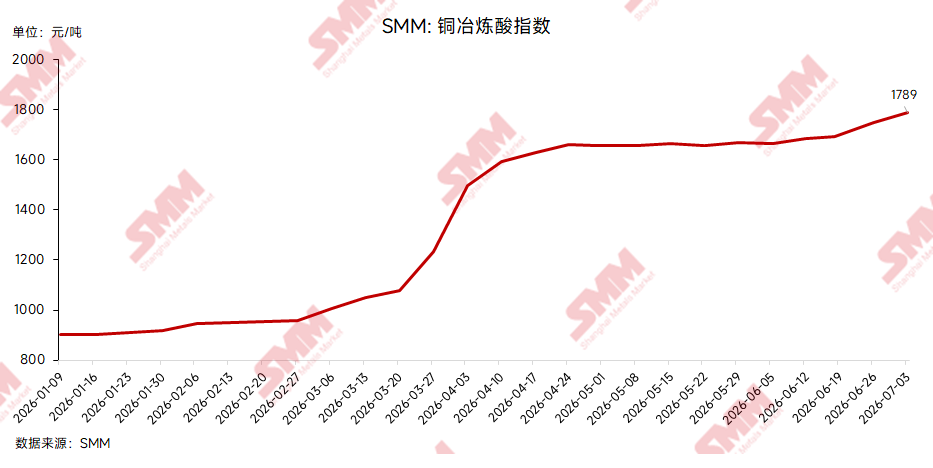

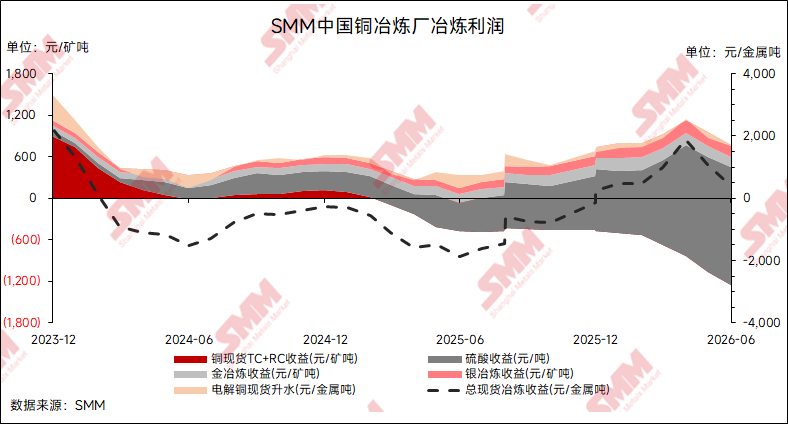

与此同时,硫磺及硫酸价格高位运行,为铜冶炼利润提供了重要底部支撑,也增强了冶炼厂对负TC的阶段性承受能力。7月3日,SMM中国铜冶炼酸指数报1789元/吨,较年初1月9日的903元/吨上涨886元/吨,2026年以来硫酸价格上涨已成为中国铜冶炼厂重要利润驱动,并对精铜高产出形成支撑。

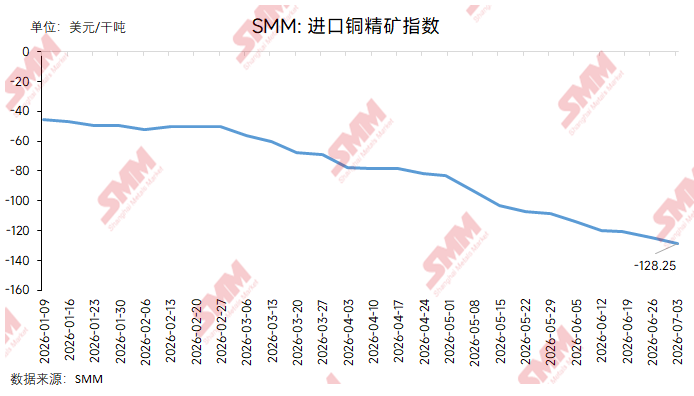

在上述供需错配与副产品利润支撑共同作用下,2026年上半年进口铜精矿现货TC持续下探。6月SMM进口铜精矿指数(月报-121.44美元/干吨,较5月的-103.13美元/干吨下降18.31美元/干吨。周度来看,6月初SMM进口铜精矿指数报-113.83美元/干吨,随后连续下行至6月26日的-124.45美元/干吨;7月3日,SMM进口铜精矿指数(周)继续降至-128.25美元/干吨,较上一期下降3.80美元/干吨。现货TC连续跌破-100美元/干吨、-120美元/干吨关口,反映出进口铜精矿可流通现货资源紧张程度仍在加剧。

一、供应端:新增释放不及预期,矿端扰动持续压制可流通资源

2026年上半年,全球铜精矿供应端虽有部分项目计划释放增量,但实际兑现节奏明显不及市场此前预期。供应端的核心矛盾并非单一矿山事故,而是主流矿山扰动、老矿品位下滑、新增项目爬坡偏慢及资源流向变化共同作用,导致中国进口铜精矿现货市场可采购资源持续偏紧。

Cobre Panamá方面,巴拿马政府已于4月批准First Quantum对停产前已开采的库存矿进行移除、处理及出口。但据SMM了解,Cobre Panamá当前进展更多属于库存矿处理,并不代表矿山全面复产。考虑到该矿仍涉及采矿权、税费、环保、社区及政治层面的多重博弈,2026年下半年即便有部分库存矿流入市场,对全球铜精矿供需平衡的改善仍相对有限。Cobre Panamá相关分析报道可以参照SMM文章:《Cobre Panamá铜矿:从世界级矿山到停产僵局,瑞士SGS审计释放重启信号》(URL:https://hq.smm.cn/copper/content/103965399)。

Grasberg仍是2026年全球铜精矿供应端最大变量之一。Freeport在年初曾预计2026年公司铜销售量约34亿磅,并假设Grasberg Block Cave自二季度开始分阶段重启爬坡;但因复产不达预期,在一季度报告中,Freeport将2026年铜销售指引下修至约31亿磅。对进口铜精矿市场而言,Grasberg的影响并不只是产量数字本身,还包括印尼本土冶炼端对精矿的消化比例、PTFI冶炼库存安排以及可流向中国现货市场的实际资源量。若Grasberg下半年恢复继续低于预期,干净矿现货紧张格局仍难明显缓解。

非洲方面,Kamoa-Kakula矿震影响仍在延续。Ivanhoe此前给出2026年Kamoa-Kakula铜产量指引为38万-42万吨,2027年为50万-54万吨,并提及Kakula矿段排水及修复工作持续推进。 但与此前中长期55万吨以上年化产量目标相比,2026年产量释放节奏明显放缓。考虑到Kamoa-Kakula原本是近几年全球铜精矿供应增长的重要来源,其增产节奏放缓进一步削弱了2026年矿端增量对TC的修复作用。

智利方面,老矿品位下滑、深部开采转型及事故扰动继续制约供应弹性。El Teniente在2025年发生塌方事故后,影响延续至2026年。Codelco方面曾表示,El Teniente事故导致2025年铜产量损失数万吨,并将继续影响后续恢复节奏。该事件反映出智利大型老矿在深部开采、地压控制和项目接续方面面临的结构性压力。除El Teniente外,智利多座大型矿山亦面临品位下滑、处理量波动和检修扰动,导致智利干净矿供应恢复弹性不足。

秘鲁方面,供应表现相对智利更具韧性,但增量集中度较高。Antamina、Las Bambas等大型矿山在部分阶段受益于品位改善、回收率提升和运营恢复,对秘鲁整体产量形成支撑。但从进口现货市场角度看,秘鲁供应仍存在社区扰动、运输通道、矿山品位切换及发运节奏不稳定等因素,且新增量更多集中于少数大型矿山,难以完全对冲Grasberg、Cobre Panamá及智利老矿减量带来的缺口。

蒙古方面,Oyu Tolgoi地下矿爬坡是2026年全球矿端少数较为明确的增量之一。Rio Tinto披露,2025年铜产量同比增长11%,主要受Oyu Tolgoi强劲爬坡推动。 但从市场影响看,Oyu Tolgoi增量释放虽对全球供应形成补充,但考虑到中国冶炼端新增需求更大、其他大型矿山扰动频发,其单一项目增量仍难以扭转铜精矿现货市场整体偏紧格局。

据SMM测算,2026年全球主要铜矿扰动及增量不及预期合计影响铜金属量约48万金属吨,供应释放的不确定性仍是进口铜精矿TC持续下探的主导因素。

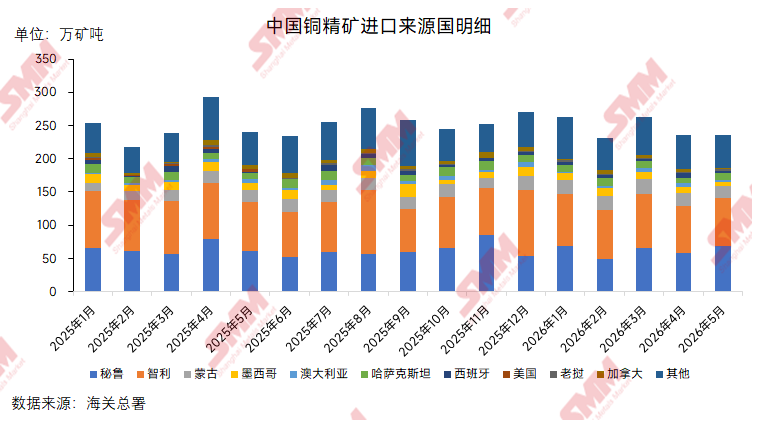

从贸易流向来看,2026年上半年中国自智利、秘鲁进口铜精矿量出现不同程度下滑。据海关数据,2026年1-5月中国自智利进口铜精矿376.40万实物吨,同比减少22.80万实物吨,同比下降5.71%;自秘鲁进口铜精矿310.02万实物吨,同比减少14.79万实物吨,同比下降4.55%。南美主流矿源到货减少,进一步加剧了中国冶炼厂对可替代货源、混矿、陆运矿及非标资源的采购竞争。

整体进口量方面,2026年1-5月中国铜矿砂及其精矿进口量为1227.58万吨,累计同比下降1.01%。进口量同比小幅回落,一方面与2025年同期基数较高有关,另一方面也受到一季度阳极板及粗铜消费表现较好、部分冶炼厂原料结构阶段性调整、长单到货节奏变化等因素影响。因此,进口量下滑并不能简单理解为国内冶炼厂精矿需求明显走弱,也不能直接对应现货TC走势。对于现货市场而言,更关键的是长单以外的边际可流通资源、主流干净矿供应占比以及冶炼厂阶段性补库需求。2026年上半年,在新增冶炼产能释放、长单外补库需求仍存、矿山扰动频发的背景下,即便表观进口量降幅有限,现货市场仍维持偏紧运行,TC持续承压下探。

二、需求端:中国冶炼产能扩张延续,减产难以形成有效合力

需求端来看,中国铜冶炼厂仍是全球铜精矿需求的核心增量来源。2026年上半年,虽然负TC持续压缩冶炼主业利润,部分冶炼厂因检修、原料压力及加工利润倒挂阶段性降低开工,但新增及扩建粗炼产能持续释放,使得铜精矿需求仍具较强刚性。

据SMM统计,2026年中国新增及扩建粗炼产能预计对应铜金属量约80万吨。新增产能在投产初期往往具备较强原料备库需求,即便现货TC处于深度负值区间,新产线为保证生产稳定、设备磨合及市场份额,仍需持续采购铜精矿。这使得市场上“冶炼厂减产修复TC”的逻辑在实际执行层面被明显削弱。

2026年上半年,冶炼端呈现“检修扰动与扩产需求并存”的格局。一方面,部分冶炼厂在二季度安排检修,对阶段性铜精矿需求形成抑制;另一方面,新增产能爬坡、长单履约、库存安全边际偏低及硫酸利润支撑,又使冶炼厂难以形成一致性减产。尤其是在进口铜精矿库存结构偏紧的背景下,部分冶炼厂即便降低现货采购频率,也仍需维持必要询盘,以保障后续生产连续性。

三、冶炼利润端:硫酸利润抬升负TC承受能力,但波动风险加大

2026年上半年,铜冶炼利润结构发生明显变化。传统上,铜冶炼厂利润主要来自TC/RC及部分金银副产品收益,但在进口铜精矿现货TC深度负值背景下,加工费收入大幅下滑,硫酸利润的重要性显著提升。

上半年铜冶炼利润整体呈现前低后高的特征。其中,TC端持续下探对冶炼利润形成明显拖累,但硫酸价格高位运行、贵金属价格偏强及部分副产品收益改善,对冶炼利润形成对冲。铜冶炼过程中每生产1吨精铜大约副产3.5-4吨硫酸,在高硫酸价格背景下,副产品硫酸利润可大幅抵消负TC及冶炼成本压力。但据SMM测算,目前中国铜冶炼厂现货冶炼利润已接近盈亏平衡点,冶炼厂低价采购意愿明显减弱。

硫酸价格上涨的驱动主要来自两方面:一是中东地缘扰动、硫磺供应偏紧及进口成本上升推升硫酸成本端;二是磷肥、化工、湿法冶炼及电池材料等下游需求共同支撑。硫酸价格大幅上涨已重塑中国铜冶炼经济性,硫酸收益在冶炼厂非TC/RC收入中的占比明显提高。 这也是2026年上半年尽管TC持续下探,但冶炼厂并未大规模主动减产的重要原因。

不过,硫酸利润对冶炼厂的支撑并非无风险。若下半年地缘扰动缓和、硫磺供应恢复、国内硫酸出口受限后回流压力增加,硫酸价格可能高位回落。一旦硫酸利润收窄,而铜精矿TC仍维持深度负值,则冶炼厂利润压力将重新显性化,部分高成本冶炼厂可能通过延长检修、降低负荷或减少现货采购来应对。这也是下半年TC能否企稳的重要观察变量。

四、现货市场:矿山招标频繁,指数扣减成为主流价格表达

2026年上半年,进口铜精矿现货市场成交活跃度并不稳定,但矿山招标和贸易商报盘持续成为价格发现的重要方式。随着现货TC不断下探,固定价成交不断刷新市场低位,指数扣减模式逐渐成为主流报价方式。

二季度以来,从现货成交结构来看,贸易商报价多以“SMM与Fastmarkets指数均价再扣减”的形式出现。该类报价方式表明,在现货TC连续下行背景下,卖方更倾向于通过指数联动锁定下行趋势。

从买方行为来看,冶炼厂采购心态较为矛盾。一方面,深度负TC持续压缩冶炼利润,冶炼厂对高价现货接受度有限,部分企业减少主动询盘;另一方面,新增产能爬坡、库存安全边际不足及长单到货不确定性,使部分冶炼厂仍需维持刚需补库。因此,上半年市场并未出现因买方集体退场而导致TC明显修复的情况,反而在矿山招标价格持续下压下,现货指数被进一步带入深度负值区间。

五、下半年展望:供应边际修复有限,TC或维持深度负值震荡

展望2026年下半年,进口铜精矿现货市场仍将围绕“矿端供应修复兑现程度”与“中国冶炼需求韧性”展开博弈。供应端来看,Cobre Panamá库存矿处理、Grasberg复产推进、Oyu Tolgoi增量释放、秘鲁大型矿山发运稳定性,均可能带来一定边际改善。但从目前情况看,Cobre Panamá仍非全面复产,Grasberg恢复节奏已被下修,Kamoa-Kakula增产放缓,智利老矿品位及安全扰动仍存,全球铜精矿供应大幅宽松的条件尚不具备。

需求端来看,中国新增及扩建粗炼产能仍将支撑铜精矿刚性需求。即便部分冶炼厂因亏损、检修或原料压力阶段性降低开工,但新投产项目爬坡、长单履约、硫酸利润及精铜区域价差等因素仍将削弱减产对TC的修复力度。若三季度检修影响逐步减弱,新增产能继续释放,进口铜精矿需求可能环比维持高位。

冶炼利润方面,硫酸价格仍是下半年需要重点关注的变量。若硫酸价格维持高位或持续走高,冶炼厂对负TC的承受能力仍将较强,现货TC修复空间或继续受限;若硫酸价格高位回落,则冶炼厂利润压力将重新加大,部分企业可能通过延长检修、降低负荷或减少现货采购来缓解亏损,届时TC或存在阶段性企稳甚至小幅修复机会。

现货市场方面,矿山招标价格仍将是下半年TC走势的重要风向标。在长协定价逐步指数化、现货成交更多采用指数扣减的背景下,SMM进口铜精矿指数对市场成交的锚定作用将进一步增强。若下半年矿山招标价格继续维持深度负值,现货TC仍可能进一步探底;若Grasberg、Cobre Panamá库存矿及Oyu Tolgoi增量集中兑现,且冶炼厂检修增加,则TC或出现阶段性修复。

综合来看,2026年下半年进口铜精矿市场供应端或存在边际修复,但在中国冶炼端新增产能继续释放、铜精矿可流通资源不足、硫酸利润支撑冶炼开工的背景下,现货TC趋势性大幅回升难度较大。预计下半年进口铜精矿现货TC仍将维持深度负值区间震荡,阶段性修复更多依赖矿端复产兑现、冶炼厂检修减产执行力度及硫酸利润变化。