下载App

下载App

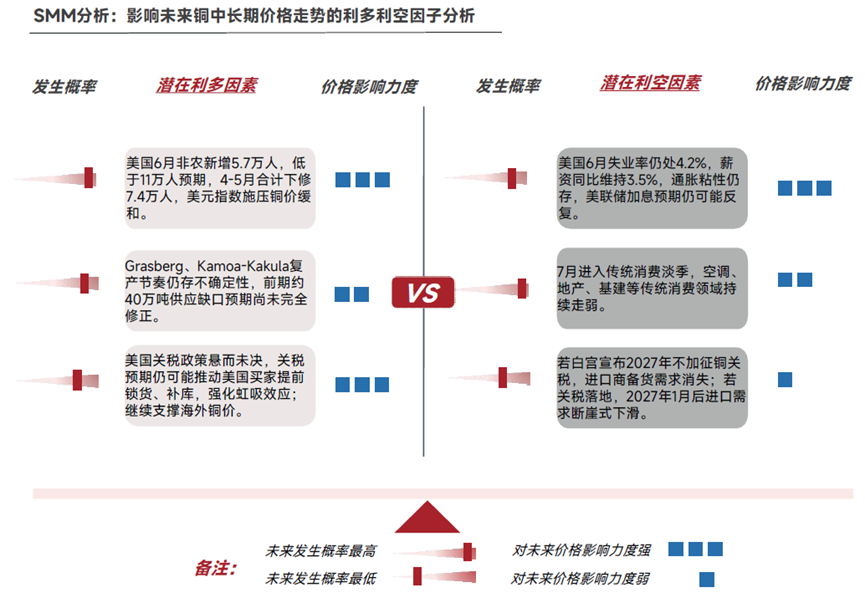

【SMM分析】展望下半年,宏观需要关注美联储后续关于加息动作以及悬而未决的232关税调研结果,COMEX高库存后续走向以及年底矿端、电解铜全球年度长单谈判亦是焦点。

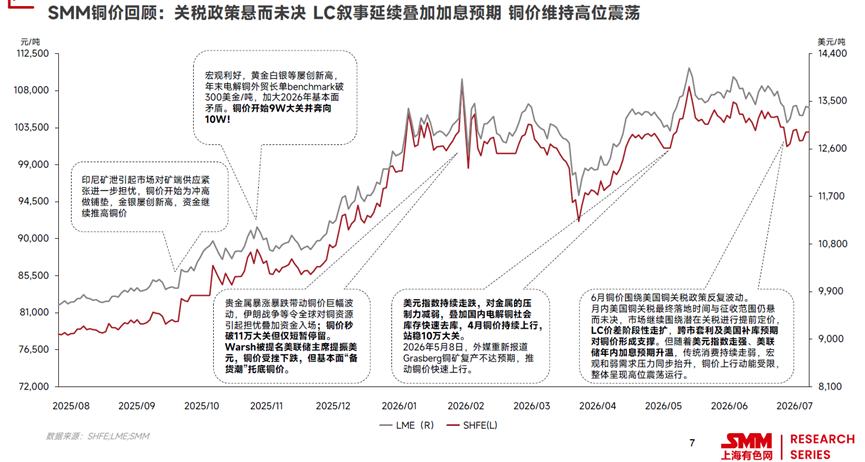

Q1:地缘宏观强博弈,去库备货筑底盘

宏观异动与冲高回落: 年初资金涌入,带动盘面一度冲破11万元/吨大关。随后Warsh获美联储主席提名,强美元预期令铜价快速承压回撤。

基本面托底企稳: 季末美元指数高位走弱,叠加国内“备货潮”启动与电解铜社会库存进入快速去化通道,现货买盘为价格提供有效支撑。

Q2:供应扰动推升,关税预期定调高位震荡

矿端紧缺与顺势突破: 4月去库逻辑延续,盘面稳居10万元/吨关口上方。5月Grasberg铜矿复产不及预期,矿端供应收缩叙事再次发酵,助推铜价快速拉升。

LC套利与多空僵持: 6月美国铜关税政策悬而未决,市场提前定价导致LC价差(COMEX-LME)显著走扩。跨市套利资金与美盘补库预期在下方支撑盘面;但随着美联储年内加息预期升温,叠加国内进入传统消费淡季,上方严重承压,最终以103000元/吨收官。

当前铜市多空博弈激烈,整体呈“下有支撑、上有阻力”的格局。

利多:美国非农降温边际缓解宏观压力;矿端复产存疑叠加关税悬念引发的提前补库,为铜价筑牢底部支撑。

利空:通胀粘性令加息预期反复;7月步入消费淡季,高价严重抑制下游传统链条需求,限制了上行动能。

从基本面数据来看下半年铜价是否“易涨难跌”

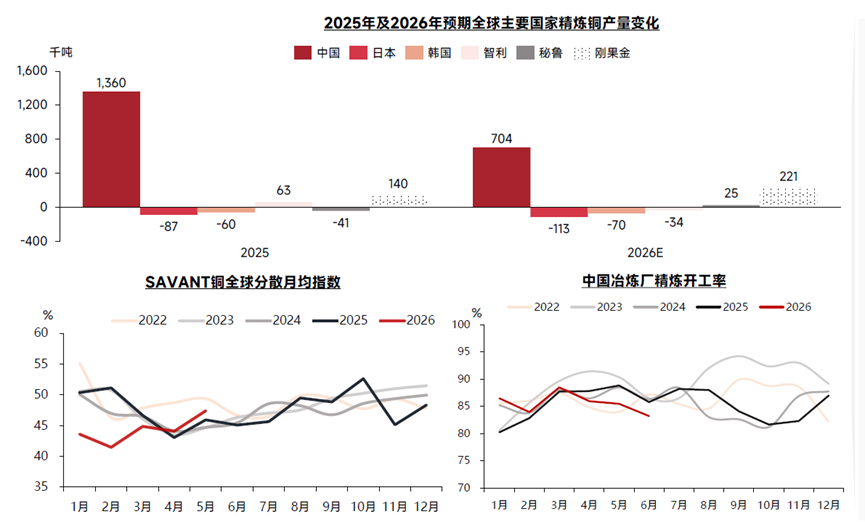

矿端大概率扰动大于新增

↓

全球电解铜产量持续增加,中国扩建需求高

↓

新兴领域铜需求增速支撑,低铜价时传统消费接力

↓

废铜整体仍受政策影响,出货情绪看铜价

矿山扰动多发 ,且目前TC仍在持续走弱,屡次破历史新低,年终谈判无固定Benchmark等令市场对矿端形势给不到乐观预期。

2025年全球精炼铜生产分布持续向中国集中。冶炼产能进一步向少数区域集中,行业集中度抬升。全年均值对比,2026年分散度已低于2022–2025年三年均值。产量变化上,2026年中国新增产量释放预计贡献704千吨增量,远高于其他国家; 而日本、韩国、智利等国则呈现负增长, 部分因老旧装置技改或原料供应受限所致。刚果(金)地区产量维持较高增速,预计增量221千吨。

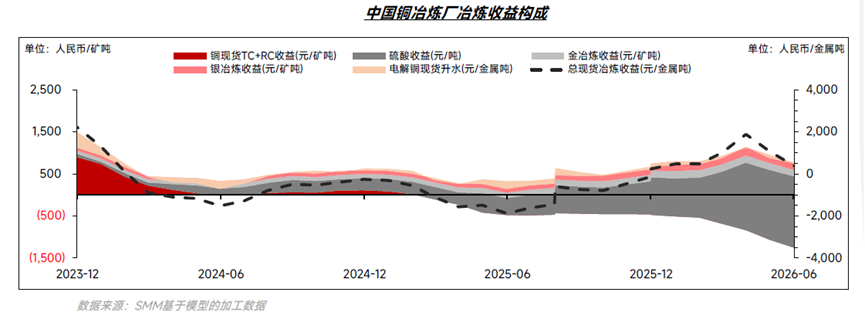

展望后市,铜冶炼利润在Q3将维持“硫酸强支撑、TC 深负值”的对冲格局,冶炼总利润整体为正但已处于本轮周期的顶部区域。若硫酸高价延续至旺季,利润窗口可能超预期拉长;但一旦供应恢复叠加需求转淡,此前被高酸价掩盖的铜冶炼亏损压力将重新暴露,产业链传导风险值得高度警惕。

从供应端来看,主要矛盾仍然集中在矿端。转向需求端口,全球需求仍靠新兴领域的增速拉动,AI等科技叙事背景下铜仍有进一步走高动力,但需要配合宏观情绪。

展望下半年,宏观需要关注美联储后续关于加息动作以及悬而未决的232关税调研结果,COMEX高库存后续走向以及年底矿端、电解铜全球年度长单谈判亦是焦点。基本面,目前下游在103000元/吨接受程度尚可,却在接近十万关口位置终端下单情绪较高,十万关口抗跌性较强。