下载App

下载App

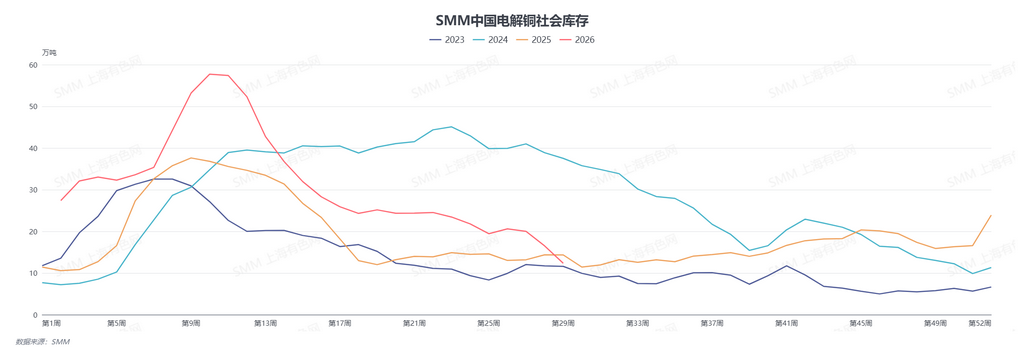

【SMM分析:库存一降再降 “消费淡季”下电解铜市场发生了什么】近期国内电解铜社会库存持续去化,主要受冶炼厂检修、到货减少、海外货源分流及再生铜替代偏弱影响。需求端虽处淡季、下游维持刚需采购,但供应收缩幅度相对更大,预计短期库存仍将维持低位。

据SMM统计,截至7月16日,SMM中国主流地区电解铜社会库存降至12.34万吨,较7月13日下降1.66万吨。其中,上海和江苏地区库存分别降至7.65万吨和1.95万吨,近两周合计减少6.67万吨,是本轮库存下降的主要贡献地区。

从库存变化结构来看,近期社会库存快速去化更多由供应端收缩推动,而非终端需求明显改善。

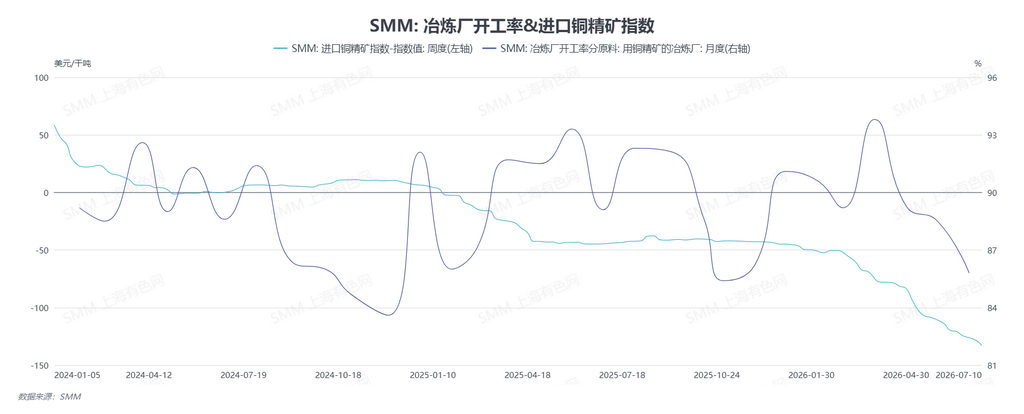

国内供应方面,近期冶炼厂到货量整体偏少。铜精矿供应持续偏紧,现货TC不断走低,冶炼厂原料组织压力上升,对部分企业的生产安排形成一定约束。同时,5—6月集中检修季的影响尚未完全消退,部分冶炼厂复产和产量恢复节奏偏慢,叠加部分冶炼厂新增计划外检修,国内电解铜产出及向主要消费地区的发运量低于此前水平,导致现货市场可流通货源持续减少。

进口货源的补充同样有限。美国232关税政策仍存在不确定性,COMEX相对LME的价差维持高位,美国市场较高的交付收益继续吸引全球电解铜货源流入,对亚洲及中国市场形成分流。

值得注意的是,近期LME铜注销仓单占比持续上升。LME仓单数据显示,截至7月14日,LME铜库存降至30.23万吨,较前一日减少1250吨;注销仓单升至15.28万吨,占总库存比例达到50.54%,较7月13日提高3.76个百分点,当日新增注销仓单1.24万吨。据SMM了解,已有部分注销货源安排发往中国,表明国内低库存及现货供应偏紧正逐步吸引海外货源回流。但考虑到海运、清关及入库周期,相关货源短期内尚难形成有效补充。

再生铜方面,受票据合规审查趋严影响,市场采购、开票及结算更趋谨慎,原料流通效率有所下降,部分再生铜杆及废产阳极企业开工率维持低位,废铜对精铜的替代作用相对有限。据SMM了解,当前市场买卖双方价格预期存在分歧:高铜价下持货商逢高出货意愿增强,而下游企业采购仍较谨慎,多采取逢低补库策略,部分企业倾向等待铜价回落至10万元/吨附近再行采购,导致高价货源成交不畅,市场交投活跃度偏低。

粗铜及阳极铜供应同样偏紧。受部分粗炼产线检修及计划外停产影响,国内阳极铜产量有所减少,进口粗铜补充亦相对有限。同时,票据合规审查对废产阳极企业原料采购和开工形成一定影响,外购粗铜阳极板进行加工的冶炼厂原料供应趋紧,部分企业被迫降低生产负荷,进一步减少电解铜产出及现货投放量。

需求端整体表现相对平稳偏弱。高铜价及传统消费淡季对下游新增订单形成一定抑制,铜材企业开工率小幅下降,采购策略仍以按需补库和维持正常生产为主,暂未出现明显的集中备货行为。

综合来看,近期电解铜社会库存持续下降,主要由国内产量及到货减少、海外货源向美国市场分流,以及废铜替代受限共同推动。需求虽有小幅回落,但供应收缩幅度相对更为明显,促使现货库存加速去化。后续随着部分检修企业逐步恢复生产以及进口货源陆续抵达,供应紧张程度或有所缓解;但在进口补充尚未充分体现之前,国内电解铜库存预计仍将维持相对低位。