下载App

下载App

【SMM分析】3月镨钕大幅下跌或因终端预期不佳-基于2026镨钕终端需求计算模型(一)

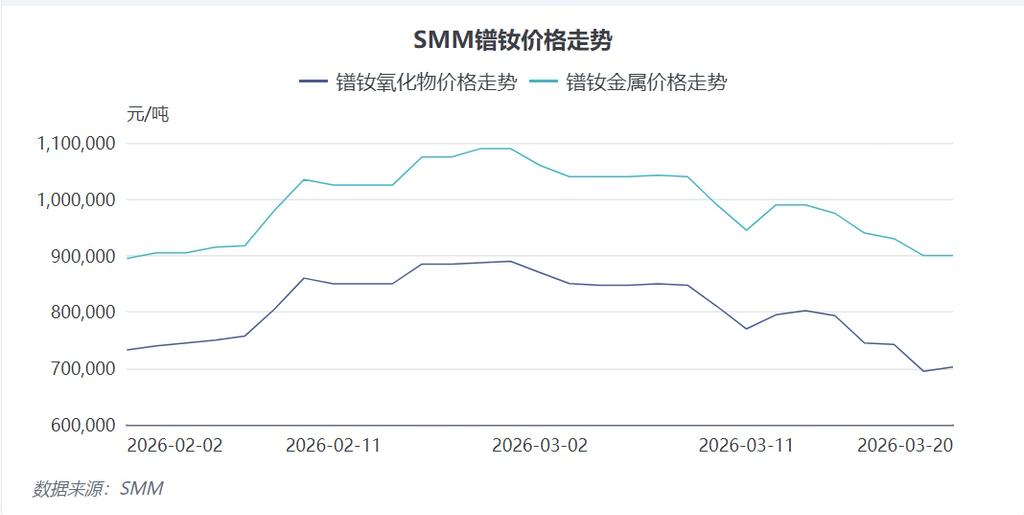

截止2026年3月20日,国内镨钕金属市场报价维持在89万-91万元/吨区间。尽管当日价格呈现短暂的维稳态势,但纵观整个三月,镨钕价格走势可谓步步走低。相较于2月28日的高点110万元/吨,短短三周内价格重挫20万元/吨,跌幅高达18.18%。此轮价格的剧烈回调并非单一因素所致而是多种因素共同作用的结果,本文将基于SMM构建的镨钕终端需求模型,深入剖析2026年新能源汽车、燃油车及风电三大核心领域的需求变化逻辑,以此阐释当前钕铁硼乃至整个镨钕市场面临的供需困境

SMM讯:截止2026年3月20日,国内镨钕金属市场报价维持在89万-91万元/吨区间。尽管当日价格呈现短暂的维稳态势,但纵观整个三月,镨钕价格走势可谓步步走低。相较于2月28日的高点110万元/吨,短短三周内价格重挫20万元/吨,跌幅高达18.18%。此轮价格的剧烈回调并非单一因素所致,宏观地缘政治的持续扰动、全球经济增长预期的低迷以及供应链上下游的博弈共同构成了下跌的背景板。然而,剥离短期情绪与资金面的干扰,回归产业本质,最核心的驱动因素在于镨钕下游终端需求的实质性收缩。作为稀土永磁产业链的“晴雨表”,终端应用的冷暖直接决定了上游原料的去化速度。本文将基于SMM构建的镨钕终端需求模型,深入剖析2026年新能源汽车、燃油车及风电三大核心领域的需求变化逻辑,以此阐释当前钕铁硼乃至整个镨钕市场面临的供需困境。

一、新能源汽车:增速放缓下的结构性分化

新能源汽车主驱电机无疑是当前镨钕需求的绝对核心主力,其消耗量占据了高性能钕铁硼磁材的半壁江山。然而,进入2026年,在宏观经济承压与地缘政治摩擦加剧的双重背景下,新能源汽车行业的“狂飙”时代已告一段落,增速显著放缓。

据中汽协最新数据显示,2026年1月中国新能源汽车产量为104.1万辆,环比大幅下降39%,同比微涨2.5%;2月产量进一步回落至90万辆,环比下降13.5%,同比仅增长1.3%。这一数据清晰地表明,经过前几年的爆发式增长后,国内市场已逐渐触及天花板。SMM模型预测,2026年全年新能源汽车整体增速将降至14%,其中内销增速上限被压缩至5%,而出口增速上限则有望达到60%。造成这种“内冷外热”格局的核心原因在于,2025年国内新能源车渗透率已趋近50%,正式反超燃油车,全年产量达到1608.25万辆的庞大基数。在如此高的基数上,内销市场很难再维持过去两位数的超高增长,转而进入存量竞争与温和增长阶段。

相比之下,出口成为拉动产量的关键引擎。一方面,受国际局势影响,海外部分地区油价持续上涨,使得新能源车在使用成本上的优势愈发明显;另一方面,中国车企凭借完善的供应链体系,拥有极低的造车成本,即便叠加关税与运输成本,其在海外市场的终端售价依然具备极强的竞争力,深受当地消费者青睐。

在车型结构上,2026年纯电车与混动车的比例预计为64.55%对35.45%。虽然混动车占比有所提升,但由于其同样配备驱动电机,对磁材的刚性需求并未减少。乘用车与商用车的比例保持稳定,约为80%对20%。在单耗测算上,乘用车单车磁钢消耗量约为2.5-4.5千克,商用车因载重与动力需求较高,单耗在5-7.5千克之间。综合测算,预计2026年新能源汽车领域对钕铁硼磁钢的总消耗量将达到80,000吨,较2025年的71,047吨增长约12%。虽然总量仍在增长,但相较于往年30%-50%的增速,这一增幅显然无法支撑上游原料价格的高位运行,需求预期的落差是导致价格回调的重要诱因。

二、燃油车:存量市场的微弱萎缩

传统燃油车市场在电动化浪潮的冲击下,正经历着不可逆的衰退过程,其对钕铁硼磁材的贡献度虽不及新能源车,但仍是不可忽视的存量基本盘。

据中汽协数据,2026年1月燃油车产量为140.9万辆,环比下降22%,同比下降18%;2月产量为114.2万辆,环比下降19%,同比下降21%。连续两个月的双降趋势,印证了燃油车市场份额被进一步挤压的现状。SMM预计,2026年全年燃油车产量增幅将为-6%,全年总产量约为1707.4万辆。

燃油车对钕铁硼的消耗主要集中在电动助力转向系统(EPS)和各类微电机上。在模型假设中,EPS在燃油车中的渗透率为89%,平均每辆车配备微电机数量为60个,微电机使用钕铁硼的渗透率为31%。具体单耗方面,每台EPS消耗钕铁硼约0.147千克,每个微电机消耗约10克。基于上述参数测算,预计2026年燃油车领域对钕铁硼的总消耗量为5,410吨,较2025年下降1.04%。

从价格支撑角度来看,由于燃油车单车用磁量较少,且该领域应用多为成熟的标准件,采购方更倾向于“按需采购”的策略,对原材料价格波动的敏感度相对较低。因此,燃油车板块既难以在需求端提供强劲的上行驱动力,也无法在价格下跌时提供坚实的底部支撑,其需求量的微弱萎缩进一步加剧了市场的悲观情绪。

三、风电:装机节奏调整与技术路线变更的双重打击

风电领域曾是钕铁硼需求增长的另一极,尤其是海上风电对高性能永磁直驱电机的依赖,使其成为镨钕消费的重要增长点。然而,2026年初的风电数据却显露出明显的疲态。

根据能源局统计,2026年1月中国风电新增装机容量为5.6GW,环比暴跌85%,同比微涨4%;2月新增装机4.2GW,环比再降25%,同比大幅下滑54%。造成年初装机量断崖式下跌的主要原因包括:冬季北方地区施工受限、部分海上风电项目审批流程延长以及电网消纳能力短期瓶颈等季节性与管理性因素。

更为关键的是技术路线的结构性调整。SMM预测,2026年全年风电装机增速仅为2%,且内部结构发生显著变化。直驱式风机占比将从2025年的10%进一步下调至9%,半直驱式风机占比从30%下降至25%。这一变化的背后,是整机厂商在成本控制压力下的理性选择。随着稀土价格的高企,永磁直驱方案的高成本劣势被放大,部分陆上风电项目开始重新评估采用双馈异步发电机等非永磁技术路线的可行性,或者在机型设计上减少对重稀土的依赖。此外,海上风电虽然仍主要采用永磁方案,但其装机量的释放节奏受限于海洋工程建设的复杂性,短期内难以爆发。

在单耗假设上,直驱式风机单位GW消耗钕铁硼约670吨,半直驱式风机约为175吨。结合装机量预测与技术路线占比变化,SMM测算2026年风电领域对钕铁硼的总消耗量仅为9,570吨,较2025年的14,504吨大幅下降约34%。这一惊人的降幅,直接削减了数千吨的潜在需求,成为本轮镨钕价格下跌的“加速器”。风电需求的失速,不仅反映了行业短期的波动,更揭示了在高成本环境下,下游应用端对替代技术的探索正在加速。

结语

综上所述,2026年3月镨钕价格的大幅回落,是新能源汽车增速放缓、燃油车存量萎缩以及风电需求断崖式下跌等一众终端预期下跌共同作用的结果。虽然新能源汽车出口带来了增量,但不足以弥补国内增速换挡及风电板块流失的巨大缺口。终端需求的疲软传导至中游磁材厂,导致开工率下调、原料采购意愿降至冰点,进而迫使上游氧化物及金属价格不断下探以寻求新的平衡点。

受制于篇幅,本文仅对交通与能源两大板块进行了深度拆解。在接下来的系列报道中,我们将把目光投向更为分散但总量庞大的消费电子与白色家电领域,聚焦【空调、洗衣机】的能效升级需求,以及【手机、笔记本电脑、智能穿戴】等消费类电子产品的复苏情况,同时探讨【电梯及电动工具】等房地产关联产业的边际变化。唯有全面厘清各细分领域的真实需求图谱,方能更精准地预判2026年镨钕市场的走势脉络。