下载App

下载App

从5.3万吨到6.75万吨:2022-2026年中国稀土永磁出口数据背后的地缘政治与中美博弈【SMM分析】

作为全球稀土永磁产业链的“定盘星”,中国稀土永磁的出口数据不仅是贸易流动的体现,更是大国博弈的晴雨表。回顾2022年至2025年,出口总量的波动与区域流向的变迁,精准映射了从“供应链脱钩”到“出口管制反制”的国际政治图景。而站在2026年的当下,随着地缘政治格局的再次洗牌,我们正迎来一个新的出口周期。

作为全球稀土永磁产业链的“定盘星”,中国稀土永磁的出口数据不仅是贸易流动的体现,更是大国博弈的晴雨表。回顾2022年至2025年,出口总量的波动与区域流向的变迁,精准映射了从“供应链脱钩”到“出口管制反制”的国际政治图景。而站在2026年的当下,随着地缘政治格局的再次洗牌,我们正迎来一个新的出口周期。

2022-2025年出口数据复盘:从抢跑到急刹车

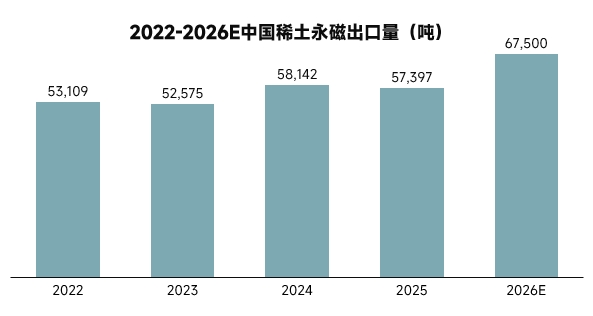

纵观过去四年,中国稀土永磁出口总量呈现出“先抑后扬,再遇政策顶”的复杂走势。

2022年,全球供应链尚处于疫情后的修复期,出口总量维持在53109吨的相对高位。进入2023年,受欧美“去风险”战略影响,出口总量短暂回落至52575吨,但结构性变化已然发生:欧洲作为替代供应链的急先锋,进口量激增至26995吨,显示出强烈的备库意愿;而美国进口量维持在7308吨,显示出其高端制造业对中国磁材的刚性依赖。

2024年是关键的转折点。随着中国稀土市场的整合效应的释放及海外需求的复苏,全年出口总量攀升至58142吨的阶段性高点。其中,德国以9915吨的进口量成为欧洲市场的核心引擎,美国进口量也增至7446吨。然而,这一繁荣在2025年遭遇急刹车。受4月中国对镝、铽等中重稀土实施出口管制的影响,全年出口总量回落至57397吨。特别是美国市场,进口量骤降至5933吨,同比大幅萎缩,这直接反映了出口许可证制度对贸易流的阻滞效应。

中美关系的决定性作用:从贸易战到许可证

在中美关系的宏大叙事下,稀土永磁早已超越了商品属性,成为科技战与国防安全的核心筹码。2022年至2024年间,尽管美方推行“小院高墙”策略,试图在电动车和风电领域减少对华依赖,但F-35战机、弗吉尼亚级潜艇等国防装备对高性能钕铁硼的刚性需求,使得美国进口量始终维持在6000-7000吨的“生命线”上。

然而,2025年的政策转向改变了这一平衡。中国实施的出口管制并非全面禁运,而是精准的“长臂管辖”。对于涉及军民两用的高性能磁材,审批流程的拉长直接导致了美国进口量的断崖式下跌。数据表明,2025年美国进口量的减少并非需求消失,而是贸易壁垒导致的供给错配。这种“由于合规成本上升导致的被动减量”,成为了中美稀土贸易的新常态。

欧洲市场的分化与德国的“单骑救主”

与美国的剧烈波动不同,欧洲市场呈现出一种矛盾的统一。2023年欧洲整体进口量激增,源于其对俄罗斯能源脱钩后,急于建立独立的绿色能源供应链。但到了2025年,受宏观经济疲软和出口管制恐慌的双重影响,欧洲整体进口量回落至20565吨。

值得注意的是,在德国这一单一市场上,数据却走出了独立行情。2025年德国进口量逆势增长至11768吨,占欧洲总量的57%以上。这反映出德国作为欧洲高端制造中心,其汽车工业和精密仪器产业对中国高性能磁材的依赖度远高于欧洲其他国家。在欧盟整体“去风险”的口号下,德国企业用真金白银投票,维持了与中国供应链的深度绑定。

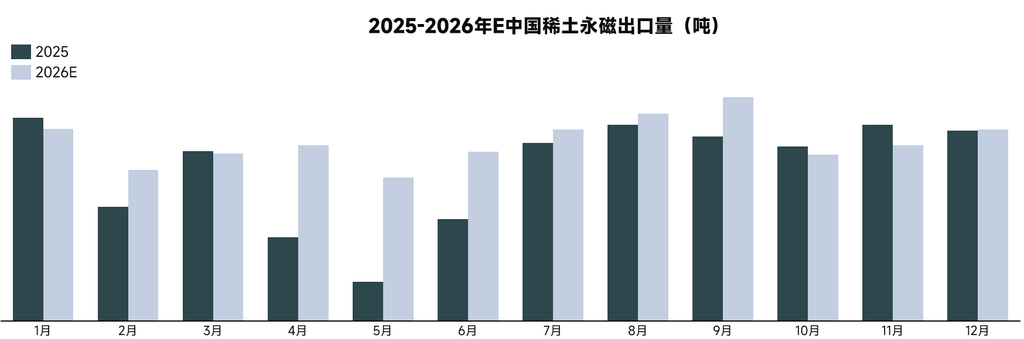

2026年展望:地缘政治缓和预期下的强劲反弹

展望2026年,我们预计中国稀土永磁出口总量将突破67500吨,迎来复苏。这一预测基于对当前国际政治格局的三大核心判断。

首先是中美关系的战术性缓和。随着特朗普政府陷入美伊战争的泥潭,美国急需避免在东亚方向与中国发生直接冲突,以集中战略资源应对中东局势。与此同时,市场普遍预期特朗普将于2026年访华,这种高层互动的预期将极大缓解贸易紧张气氛。为了换取中国在地区安全问题上的支持,美方可能会在稀土出口许可证的审批上展现更大的灵活性,被压抑的美国补库需求将集中释放。

其次是全球供应链的“再平衡”。经过2025年的政策磨合,海外企业已基本适应了中国的新出口管制流程。合规成本的边际影响递减,使得贸易流重新回归供需基本面。

最后是需求的刚性增长。无论是人形机器人的量产预期,还是全球风电装机的回暖,都为2026年的出口提供了坚实的底座。综上所述,在地缘政治避险情绪消退和刚性需求复苏的双重驱动下,2026年将是中国稀土永磁出口重回增长快车道的一年。