下载App

下载App

【SMM分析】钕铁硼上半年弱稳收官,备货透支叠加出口扰动加大下半年运行压力

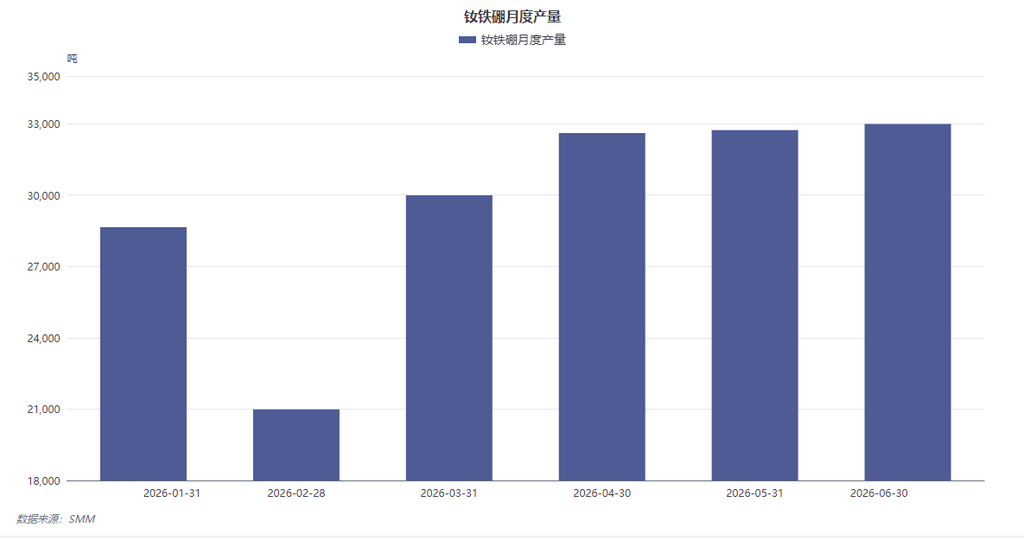

SMM数据显示,2026年6月国内钕铁硼毛坯产量环比微增1.7%至32985吨,主要受镨钕价格急涨触发的预防性备货驱动,非实际需求回暖。鉴于备货行为对后续需求的“前置透支”,叠加7月传统淡季及出口管制政策的不确定性,预计7月产量将环比回落。展望下半年,行业缺乏新增量引擎,整体需求维持弱稳运行

一、 核心产销数据

据SMM调研统计,2026年6月国内烧结钕铁硼毛坯总产量为32,985吨,同比增长11.2%,环比增长1.7%。当月全行业平均产能利用率(开工率)为74.23%。尽管数据层面呈现同比、环比双增,但从订单结构分析,本月增量主要源于原材料价格波动引发的非刚性备货需求,而非终端消费的实际扩张。基于此,SMM预计7月国内钕铁硼毛坯产量将环比回落至31,731吨。

二、 6月行情复盘:镨钕价格宽幅震荡,驱动订单脉冲式释放

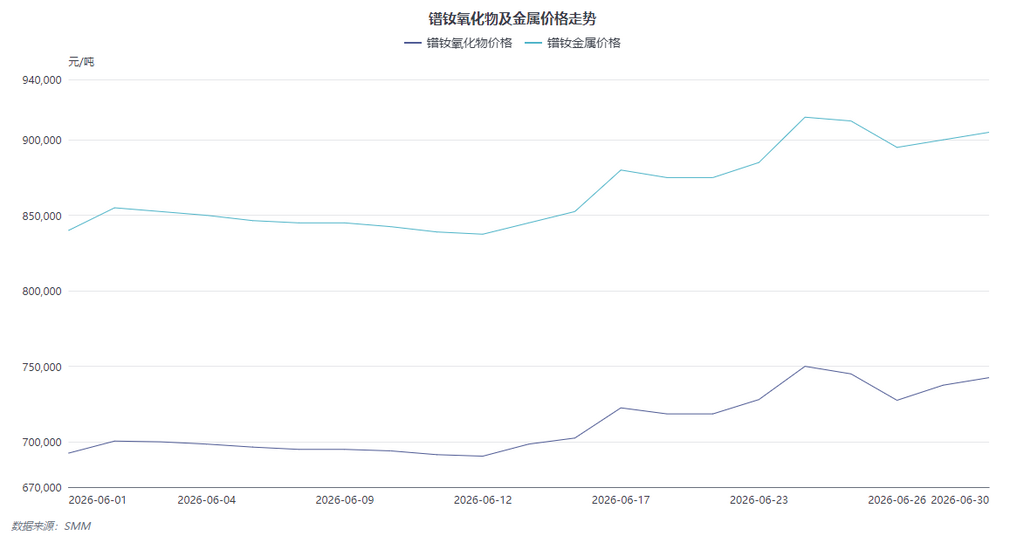

6月钕铁硼产量的微增,与上游稀土金属价格的剧烈波动呈高度正相关。

本月镨钕金属价格呈现显著的“触底反弹”走势。月初,受下游观望情绪影响,镨钕价格延续阴跌态势,磁材企业接单清淡,多以消耗现有库存为主。至6月中旬,市场情绪发生逆转,镨钕价格在6月17日出现单日27,500元/吨的跳涨,创下年内单日最大涨幅。这一价格异动直接改变了下游采购策略。

由于钕铁硼行业定价多采用“原材料成本+加工费”的模式,原材料价格的快速上行意味着生产成本的直接增加。在涨价预期的驱动下,此前采取“一单一议”定价策略的下游客户,为规避后续成本失控风险,集中释放采购订单,进行预防性备货。这一阶段,市场中腰部磁材企业的订单吸纳量显著提升,客户询单频次与成交量同步放大。然而,随着6月24日镨钕价格触及阶段性高点,下游终端因成本传导受阻而产生“畏高”情绪,新签订单节奏随即放缓。由此可见,6月产量的增长实质上是价格预期驱动下的库存转移,而非真实需求的全面回暖。

三、 7月市场展望:备货透支效应显现,内外需面临双重考验

进入7月,前期支撑产量增长的因素逐渐消退,市场将面临理性回归。

1. 内需结构性分化与季节性走弱

从下游应用端来看,需求呈现明显的结构性分化。新能源汽车主驱电机领域订单相对稳健,为头部磁材企业提供了基础订单支撑。工业伺服电机订单虽在6月有所修复,但在宏观经济复苏斜率平缓的背景下,其持续增长动力有待观察。此外,7月受高温天气影响,风电装机施工受限,部分工业企业亦进入年中检修或错峰生产阶段,开工率预期下滑,将导致相关钕铁硼需求阶段性收缩。

2. 出口订单面临政策不确定性

出口端的不确定性成为7月乃至下半年最大的变量。受我国出口管制政策执行周期的影响,部分欧美客户基于对许可证续期审批进度的担忧,已于6月下旬提前进行集中采购,这在客观上透支了部分海外需求。叠加近期国际经贸关系的复杂性,出口许可证的发放时效与合规性审查仍存在变数,这将对出口导向型的磁材企业造成潜在冲击。

四、 下半年行业研判:弱稳运行,警惕库存风险

SMM分析认为,6月基于涨价预期产生的备货行为,实质上是对未来需求的“前置透支”。在全球制造业景气度尚未完全恢复的宏观背景下,仅靠价格波动刺激的订单增量不具备可持续性。

展望下半年,钕铁硼行业将面临高基数下的调整压力。一方面,原材料价格若无法维持单边上涨趋势,投机性备货需求将迅速冷却;另一方面,终端消费电子、变频空调等传统领域的需求复苏力度尚不足以填补缺口。预计全年钕铁硼表观消费量将维持“弱稳”格局,行业竞争焦点将从产能扩张转向成本控制与客户结构优化。